הרשות לניירות ערך בוחנת הטלת רגולציה שתחייב גופים מוסדיים לקחת בחשבון שיקולי סביבה, חברה ומממשל תאגידי (ESG) בעת בחינת השקעות

ערן שחורי

פעיל בארגון 'Climate Reality Project שהקים אל גור. מהנדס תעשייה וניהול, מנהל סיכונים, אנליסט לשעבר בבנק להשקעות.

פורסם בתאריך: 14/07/2020, עודכן 09/09/2020

להלן הקול הקורא שפרסמה הרשות לניירות ערך בחודש יולי 2020 בקשר להשקעות ESG:

מסמך היוועצות אודות אחריות תאגידית וסיכוני ESG

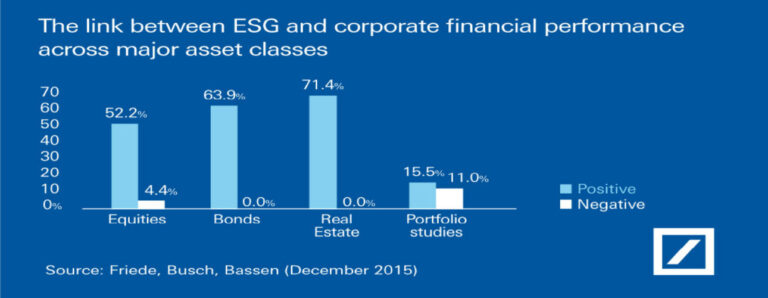

במהלך התקופה האחרונה, בחן סגל הרשות את שאלת הצורך במתן גילוי, וולונטרי או מנדטורי, על ידי החברות הציבוריות, בנוגע לאופן בו אותן החברות מנהלות סיכוני .ESG בחינה זו בוצעה לאור המגמה הקיימת בשווקי הון מובילים ברחבי העולם, בהם ניתן גילוי כאמור על ידי מספר הולך וגדל של חברות ציבוריות. יתר על כן, ניכר כי משקיעים בינלאומיים גדולים שוקלים ומייחסים משקל, במסגרת בחינת אפשרויות ההשקעה שלהם, להיבטים שונים הקשורים להתנהלות החברתית של החברות המהוות פוטנציאל להשקעה אפשרית.

ניכר כי רגולטורים ברחבי העולם הציבו את נושא ניהול סיכוני ה-ESG , והגילוי הרלבנטי, על סדר יומם. כמו כן, ניתן לראות כי על אף שאין בארה"ב דרישת גילוי מנדטורית בנושאיESG , הרי שבפועל, למעלה מ – 86% מהחברות הגדולות אשר מניותיהן נמנות על מדד S&P 500 מספקות גילוי בתחום ה-ESG באופן וולונטרי.

בישראל, נכון להיום, דרישות הגילוי מכוח דיני ניירות ערך מחייבות פרסום מידע על בסיס עיקרון המהותיות, אשר חל גם בכל הקשור בנושאי ESG. במרבית שווקי ההון המפותחים בהם נדרשות החברות לתת גילוי כאמור, דרישות הגילוי באשר לסיכוני ESG ואופן ניהולם אינן חלות מכוח דיני ניירות ערך.

לאור ההתפתחויות שחלו בשנים האחרונות בשווקי ההון המובילים בעולם, והעניין הגובר שמגלים משקיעים, מקומיים ובינלאומיים, בנושא האחריות החברתית, סגל הרשות מזמין את הציבור להתייחס לשאלת הצורך בגילוי בנושא סיכוני ESG ואופן ניהולם מצד החברות, כמו גם לשאלות הבאות:

האם יש צורך בגילוי בנושאי ESG, ואם כן, באיזה נושאים באופן ספציפי?

ככל שיש מקום לגילוי בנושאי ESG – מהי מתכונת הגילוי המתאימה בהקשר זה?

ככל שיש מקום לגילוי בנושאי ESG, האם גילוי זה צריך להיות וולונטרי או מנדטורי (מכוח הוראת דין)?

ככל שיש מקום לגילוי בנושאי ESG, מהו מיקומו הרצוי? (למשל, חלופות מיקום אפשרויות הן אתר האינטרנט של החברה, מערכת המגנ"א בה מרוכזים דיווחי החברות, או אתר ייעודי שירכז דיווחים בנושאי ESG).

האם יש הצדקה לגילוי בנושאי ESG דווקא מחברות הנסחרות בבורסה?

האם יש הצדקה לגילוי בנושאי ESG מכלל החברות הנסחרות בבורסה?

מהן התשומות והעלויות שעשויות להיות כרוכות בהכנת גילוי בנושאי ESG?

האם גילוי בנושאי ESG עלול לגרום נזק לפעילותן העסקית של החברות הנסחרות בבורסה ולכלכלת ישראל?

האם העיתוי הנוכחי, ברקע משבר נגיף הקורונה, הנו עיתוי מתאים לטיפול בנושא?

האם הגילוי שיש כיום מהווה מגבלה עבור קרנות נאמנות מוטות השקעות לפי קריטריונים של ESG מביצוע השקעות בבורסה המקומית?

האם יש מקום למתן תמריצים שונים, לרבות, תמריצי מס ו/או סבסוד הכנת דוחות דירוג בתחום ה-ESG לחברות נסחרות בבורסה אשר יכללו גילוי בנושאי ESG?

אנו מזמינים את הציבור הרחב להביע את עמדתו ואת הערותיו בקשר עם האמור במסמך זה, עד ליום 17 בספטמבר 2020.

השרה להגנת הסביבה גילה גמליאל: "סיכוני אקלים וסביבה צריכים לעמוד לנגד עיני הגופים המנהלים את חסכונות הציבור. לא ייתכן שגופים מוסדיים ישקיעו את חסכונות הציבור בחברות שמזהמות ומקצרות את חיי החוסכים".

המשרד להגנת הסביבה העביר באחרונה לרשות ניירות ערך נייר עמדה מפורט לגבי ההסדרים הרצויים לגילוי והטמעה של סיכוני סביבה, בהתייחס לפעילות של חברות ציבוריות ושל הגופים הפיננסיים עצמם. המשרד שלח את נייר העמדה לרשות לניירות ערך, בהמשך למסמך שפרסמה הרשות בנוגע להיוועצות עם הציבור על אודות גילוי בנוגע לאחריות תאגידית וסיכוני ESG. עמדת המשרד (מצורפת בקישור) מפרטת את חשיבות קביעת חובות גילוי, סטנדרטים לגילוי, והטמעה של שיקולים סביבתיים בקבלת ההחלטות בגופים הפיננסים.

המשרד מברך את רשות ניירות ערך על הצעד החשוב בתחום. מהלך זה, של קביעת חובות גילוי, יאפשר לשקף לציבור את היקף הכספים המושקעים בפעילויות מסכנות ופוגעות בסביבה, ואת המדיניות של ניהול סיכונים אלה. כך, יוכל הציבור לשקול באופן מושכל יותר באילו אפיקים הוא מעוניין להשקיע את הונו. לצד זאת, הגילוי יאפשר לקובעי המדיניות לנקוט בצעדים שיצמצמו חשיפות פיננסיות לסיכוני סביבה משקיים כגון סיכוני אקלים. כמו כן, הגילוי יאפשר לגופים הפיננסיים ולחברות עצמן לבצע השוואות מול הגורמים המתחרים בשוק ולשפר את התנהלותן בתחום זה.

בשני העשורים האחרונים, אנו עדים לעיסוק הולך וגובר בהיבטים הסביבתיים הכרוכים בתחומים פיננסיים כגון השקעות, ביטוחים, מתן אשראי ודירוגי אשראי. האיחוד האירופי המוביל מגמה זו, מחייב חברות גדולות בדיווח על השפעותיהן הסביבתיות והחברתיות. בשנת 2018, הנציבות האירופית השיקה תוכנית פעולה בנושא מימון צמיחה מקיימת, הכוללת צעדים להגברת השקיפות ולהטמעת שיקולי קיימות בשוק הפיננסי והבנקאי. לצורך כך, פורסם באחרונה מסמך הטקסונומיה האירופית למימון בר-קיימא אשר יהווה את הבסיס לרגולציה האירופית בתחום.