עודכן לאחרונה – 25/03/2021

הממונה על שוק ההון, ביטוח וחיסכון

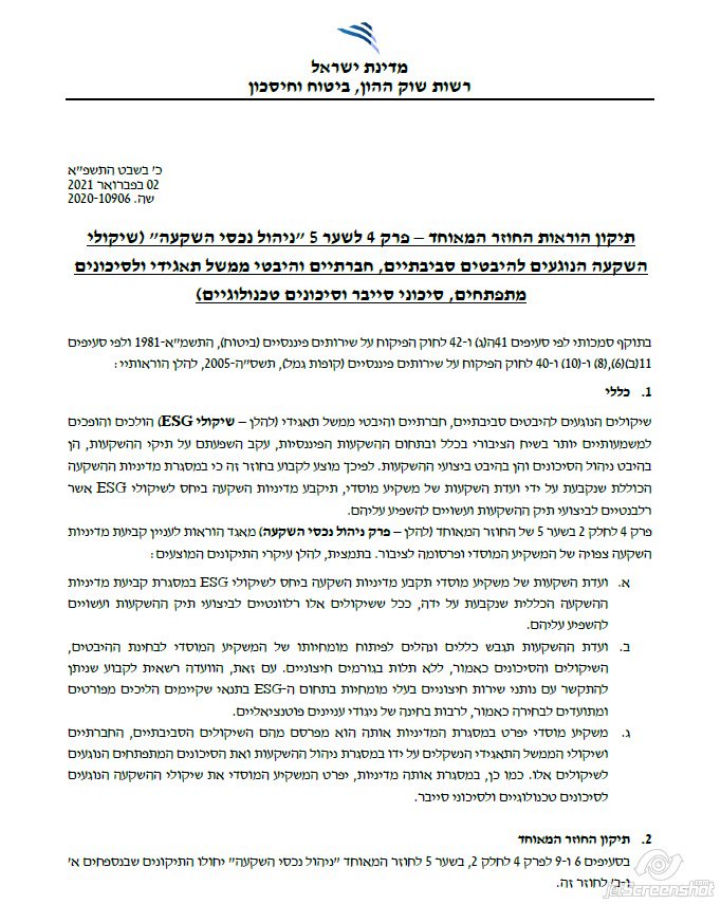

פורסם בתאריך: 02/02/2021

שיקולים הנוגעים להיבטים סביבתיים, חברתיים והיבטי ממשל תאגידי (להלן – שיקולי ESG) הולכים והופכים למשמעותיים יותר בשיח הציבורי בכלל ובתחום ההשקעות הפיננסיות, עקב השפעתם על תיקי ההשקעות, הן בהיבט ניהול הסיכונים והן בהיבט ביצועי ההשקעות. לפיכך מוצע לקבוע בחוזר זה כי במסגרת מדיניות ההשקעה הכוללת שנקבעת על ידי ועדת השקעות של משקיע מוסדי, תיקבע מדיניות השקעה ביחס לשיקולי ESG אשר רלבנטיים לביצועי תיק ההשקעות ועשויים להשפיע עליהם.

פרק ניהול נכסי השקעה מאגד הוראות לעניין קביעת מדיניות השקעה צפויה של המשקיע המוסדי ופרסומה לציבור. בתמצית, להלן עיקרי התיקונים המוצעים:

א. ועדת השקעות של משקיע מוסדי תקבע מדיניות השקעה ביחס לשיקולי ESG במסגרת קביעת מדיניות ההשקעה הכללית שנקבעת על ידה, ככל ששיקולים אלו רלוונטיים לביצועי תיק ההשקעות ועשויים להשפיע עליהם.

ב. ועדת ההשקעות תגבש כללים ונהלים לפיתוח מומחיותו של המשקיע המוסדי לבחינת ההיבטים, השיקולים והסיכונים כאמור, ללא תלות בגורמים חיצוניים. עם זאת, הוועדה רשאית לקבוע שניתן להתקשר עם נותני שירות חיצוניים בעלי מומחיות בתחום ה- ESG בתנאי שקיימים הליכים מפורטים ומתועדים לבחירה כאמור, לרבות בחינה של ניגודי עניינים פוטנציאליים.

ג. משקיע מוסדי יפרט במסגרת המדיניות אותה הוא מפרסם מהם השיקולים הסביבתיים, החברתיים ושיקולי הממשל התאגידי הנשקלים על ידו במסגרת ניהול ההשקעות ואת הסיכונים המתפתחים הנוגעים לשיקולים אלו. כמו כן, במסגרת אותה מדיניות, יפרט המשקיע המוסדי את שיקולי ההשקעה הנוגעים לסיכונים טכנולוגיים ולסיכוני סייבר.

בסעיפים 6 ו-9 לפרק 4 לחלק 2, בשער 5 לחוזר המאוחד “ניהול נכסי השקעה” יחולו התיקונים שבנספחים א’ ו-ב’ לחוזר זה.

הוראות חוזר זה יחולו על כלל הגופים המוסדיים.

ד”ר משה ברקת

הממונה על שוק ההון, ביטוח וחיסכון

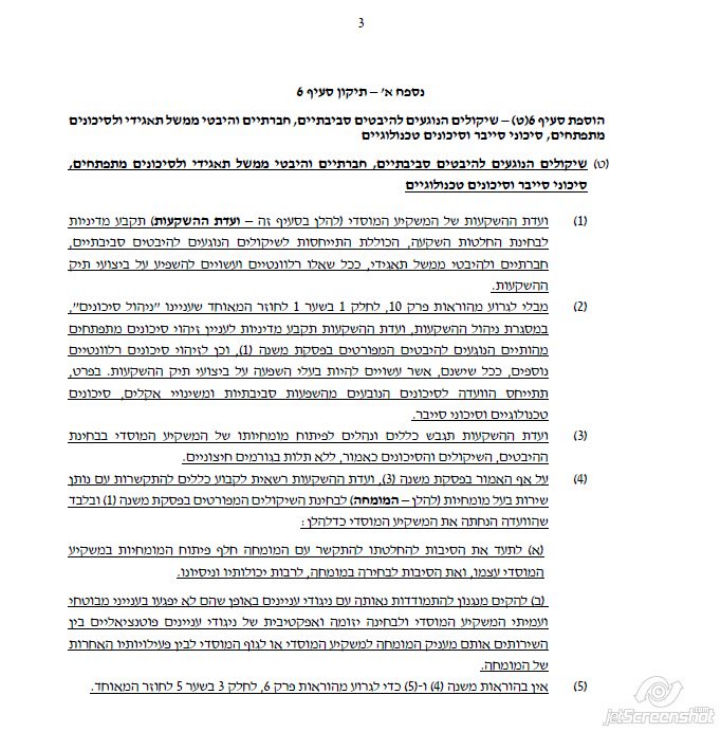

הוספת סעיף 6(ט) – שיקולים הנוגעים להיבטים סביבתיים, חברתיים והיבטי ממשל תאגידי ולסיכונים מתפתחים, סיכוני סייבר וסיכונים טכנולוגיים

(ט) שיקולים הנוגעים להיבטים סביבתיים, חברתיים והיבטי ממשל תאגידי ולסיכונים מתפתחים, סיכוני סייבר וסיכונים טכנולוגיים

(1) ועדת ההשקעות של המשקיע המוסדי (להלן בסעיף זה – ועדת ההשקעות) תקבע מדיניות לבחינת החלטות השקעה, הכוללת התייחסות לשיקולים הנוגעים להיבטים סביבתיים, חברתיים ולהיבטי ממשל תאגידי, ככל שאלו רלוונטיים ועשויים להשפיע על ביצועי תיק ההשקעות.

(2) מבלי לגרוע מהוראות פרק 10, לחלק 1 בשער 1 לחוזר המאוחד שעניינו “ניהול סיכונים”, במסגרת ניהול ההשקעות, ועדת ההשקעות תקבע מדיניות לעניין זיהוי סיכונים מתפתחים מהותיים הנוגעים להיבטים המפורטים בפסקת משנה (1), וכן לזיהוי סיכונים רלוונטיים נוספים, ככל שישנם, אשר עשויים להיות בעלי השפעה על ביצועי תיק ההשקעות. בפרט, תתייחס הוועדה לסיכונים הנובעים מהשפעות סביבתיות ומשינויי אקלים, סיכונים טכנולוגיים וסיכוני סייבר.

(3) ועדת ההשקעות תגבש כללים ונהלים לפיתוח מומחיותו של המשקיע המוסדי בבחינת ההיבטים, השיקולים והסיכונים כאמור, ללא תלות בגורמים חיצוניים.

(4) על אף האמור בפסקת משנה (3), ועדת ההשקעות רשאית לקבוע כללים להתקשרות עם נותן שירות בעל מומחיות (להלן – המומחה) לבחינת השיקולים המפורטים בפסקת משנה (1) ובלבד שהוועדה הנחתה את המשקיע המוסדי כדלהלן:

(א) לתעד את הסיבות להחלטתו להתקשר עם המומחה חלף פיתוח המומחיות במשקיע המוסדי עצמו, ואת הסיבות לבחירה במומחה, לרבות יכולותיו וניסיונו.

(ב) להקים מנגנון להתמודדות נאותה עם ניגודי עניינים באופן שהם לא יפגעו בענייני מבוטחי ועמיתי המשקיע המוסדי ולבחינה יזומה ואפקטיבית של ניגודי עניינים פוטנציאליים בין השירותים אותם מעניק המומחה למשקיע המוסדי או לגוף המוסדי לבין פעילויותיו האחרות של המומחה.

(5) אין בהוראות משנה (4) ו-(5) כדי לגרוע מהוראות פרק 6, לחלק 3 בשער 5 לחוזר המאוחד.

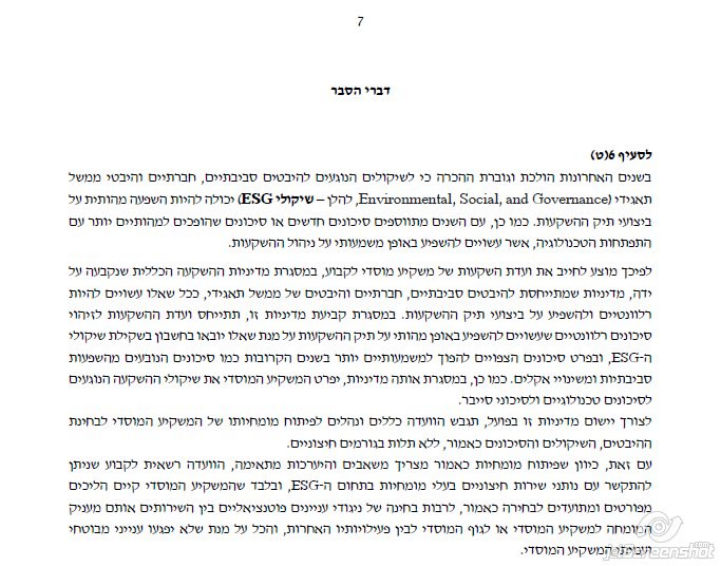

בשנים האחרונות הולכת וגוברת ההכרה כי לשיקולים הנוגעים להיבטים סביבתיים, חברתיים והיבטי ממשל תאגידי (Environmental, Social, and Governance, להלן – שיקולי ESG) יכולה להיות השפעה מהותית על ביצועי תיק ההשקעות. כמו כן, עם השנים מתווספים סיכונים חדשים או סיכונים שהופכים למהותיים יותר עם התפתחות הטכנולוגיה, אשר עשויים להשפיע באופן משמעותי על ניהול ההשקעות.

לפיכך מוצע לחייב את ועדת השקעות של משקיע מוסדי לקבוע, במסגרת מדיניות ההשקעה הכללית שנקבעה על ידה, מדיניות שמתייחסת להיבטים סביבתיים, חברתיים והיבטים של ממשל תאגידי, ככל שאלו עשויים להיות רלוונטיים ולהשפיע על ביצועי תיק ההשקעות. במסגרת קביעת מדיניות זו, תתייחס ועדת ההשקעות לזיהוי סיכונים רלוונטיים שעשויים להשפיע באופן מהותי על תיק ההשקעות על מנת שאלו יובאו בחשבון בשקילת שיקולי ה-ESG, ובפרט סיכונים הצפויים להפוך למשמעותיים יותר בשנים הקרובות כמו סיכונים הנובעים מהשפעות סביבתיות ומשינויי אקלים. כמו כן, במסגרת אותה מדיניות, יפרט המשקיע המוסדי את שיקולי ההשקעה הנוגעים לסיכונים טכנולוגיים ולסיכוני סייבר.

לצורך יישום מדיניות זו בפועל, תגבש הוועדה כללים ונהלים לפיתוח מומחיותו של המשקיע המוסדי לבחינת ההיבטים, השיקולים והסיכונים כאמור, ללא תלות בגורמים חיצוניים.

עם זאת, כיוון שפיתוח מומחיות כאמור מצריך משאבים והיערכות מתאימה, הוועדה רשאית לקבוע שניתן להתקשר עם נותני שירות חיצוניים בעלי מומחיות בתחום ה-ESG, ובלבד שהמשקיע המוסדי קיים הליכים מפורטים ומתועדים לבחירה כאמור, לרבות בחינה של ניגודי עניינים פוטנציאליים בין השירותים אותם מעניק המומחה למשקיע המוסדי או לגוף המוסדי לבין פעילויותיו האחרות, והכל על מנת שלא יפגעו ענייני מבוטחי ועמיתי המשקיע המוסדי.

הלובי הציבורי הוא המקף שמחבר בין ההמון לשלטון. המיזם שלנו – הראשון מסוגו בעולם, מקדם את האינטרסים של הציבור הרחב בנושאים חברתיים. תוך זמן קצר רשמנו הישגים רבים לטובת הציבור הרחב, ואף נבחרנו פעמיים ברציפות לאחד מעשרת אנשי השנה. לטייקונים יש 215 לוביסטים, גם לנו מגיע.

פורסם בתאריך: 05/03/2021

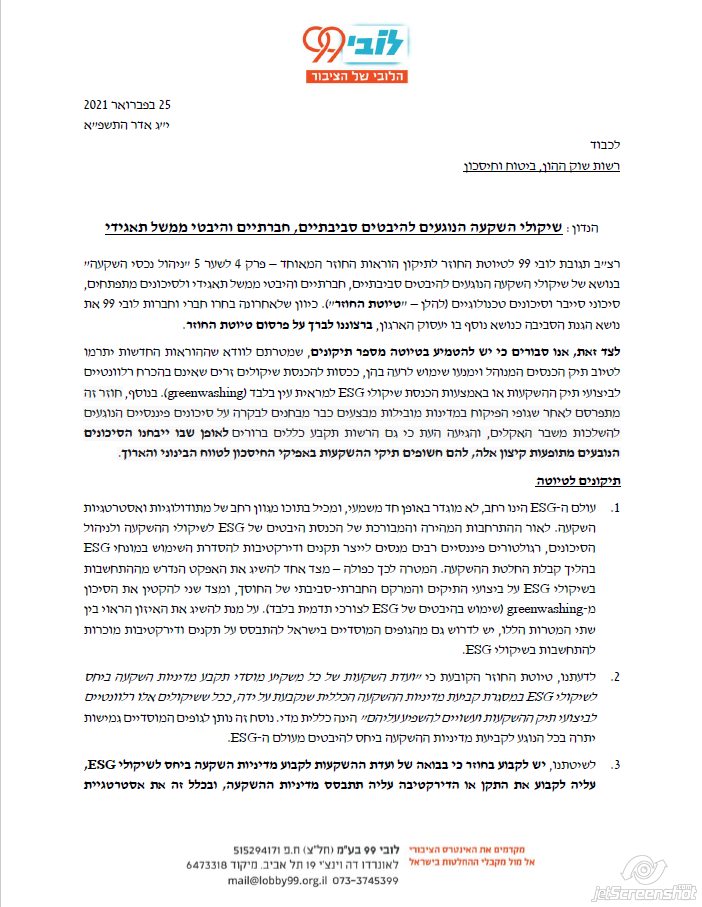

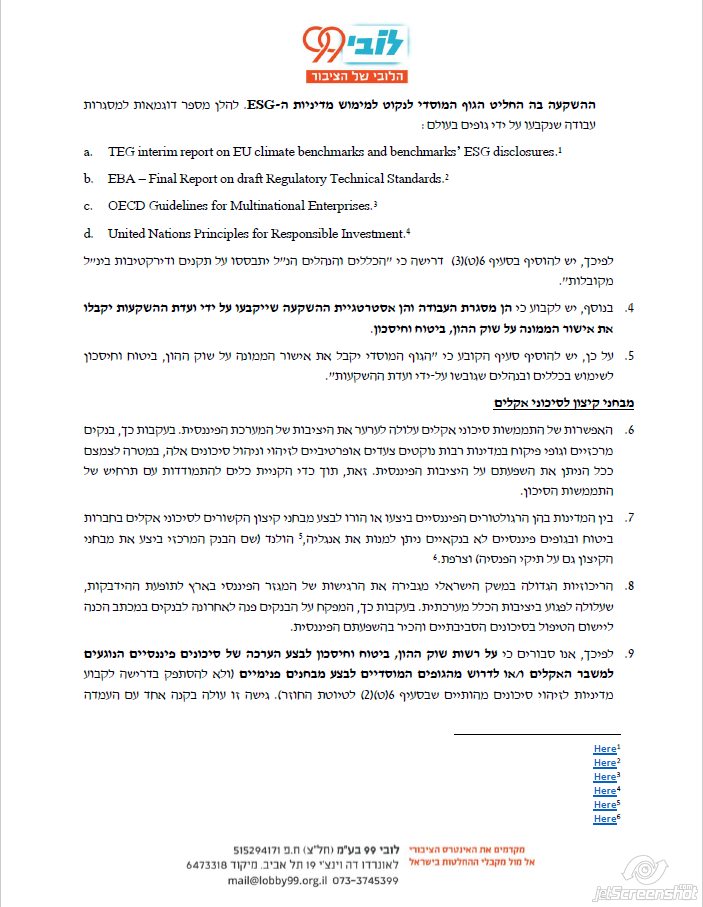

הממונה על שוק ההון פרסם טיוטת חוזר שמטילה על כל גוף פנסיה לקבוע מדיניות השקעה בהתאם לשיקולים חברתיים וסביבתיים. זהו מהלך מבורך, אך אנחנו חוששים מניצול ציני של המהלך על-ידי החברות, ולכן פנינו לרשות שוק ההון בבקשה שגופי הפנסיה לא ״ימציאו את הגלגל״ אלא יסתמכו על מסגרות עבודה בינ״ל, כמו זו של ה-OECD או זו של האו״ם (ראו בקישורים בהמשך).

כתבת הסביבה של גלובס

פורסם בתאריך: 22/03/2021

פורסם בתאריך: 24/03/2021

מדוע כספי הפנסיות שלנו מושקעים בהרס עתיד ילדינו?

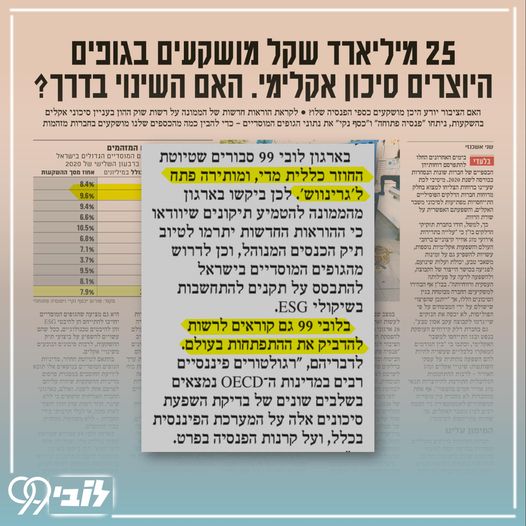

גופי הפנסיה מנהלים כ-2.2 טריליון ש״ח של כספי ציבור. ניתוח חדש מראה שלמעלה מ-25 מיליארד ש״ח מתוכם מושקעים בחברות של דלקים מזהמים הפוגעים קשות בסביבה.

לאחרונה פרסמה רשות שוק ההון דרישה מכל גוף פנסיה לקבוע מדיניות השקעה בהתאם לשיקולים חברתיים וסביבתיים. אנחנו חוששים מהתוצאה ההפוכה – גופי הפנסיה יוכלו להשתמש בזה כדי לשפר את התדמית שלהן, מבלי לעשות שינוי אמיתי. או בקיצור – גריןוואש. כך גם טענו בפניה שהוצאנו לרשות בנושא.

רגולטורים ברחבי העולם פועלים כדי לחייב את הגופים הפיננסיים לשקף את הסיכונים האקלימיים שיוצרות ההשקעות שלהם. המטרה היא כפולה – גם לקחת בחשבון שיקולים של השקעות שמזהמות את הסביבה ומאיצות את משבר האקלים, וגם למנוע מצב שבו ההשקעות האלה מסכנות את הכסף של הציבור.

השבוע פורסם ב״גלובס״ ניתוח שערכו פורום ״כסף נקי״ ו״פנסיה פתוחה״ של השקעות גופי הפנסיה בדלקים מזהמים. לפי הממצאים, נכון לספטמבר 2020 השקיעו גופי הפנסיה מליארדי שקלים במניות של חברות דלקים ובאגרות החוב שלהן. מודבר בסך של כ-25.6 מיליארד ש״ח, וזה רק על בסיס הדיווחים הגלויים של החברות, שלא כוללים למשל את ההלוואות שניתנות מכספי החסכונות שלנו.

לאחרונה ישראל הצטרפה לשורת מדינות באירופה וחייבה את גופי הפנסיה לבחון גם את ההתנהלות החברתית והסביבתית של החברות שבהן רוצים להשקיע את הכסף שלנו. אנחנו חוששים מניצול ציני של המהלך על-ידי חברות שינסו למתג את עצמן כיותר סביבתיות כדי למשוך השקעות, גם אם מדובר אך ורק במהלך שיווקי בלבד.

לכן גופי הפנסיה לא צריכים ״להמציא את הגלגל״ אלא להסתמך על מתודולוגיות בינלאומיות שכבר עובדות כמו למשל מסגרות עבודה של האו”ם או ה-OECD, שמאפשרות לחוסך לדעת במה הכסף שלו מושקע, מה הוא מממן והאם כספי הפנסיות שלו לא יממנו פגיעה בעתיד הילדים שלו.

האם כספי הפנסיה שלנו ימשיכו או יפסיקו לממן חברות מזהמות?

שתפו ברשתות החברתיות:

קבל התראה מזדמנת לתיבת הדוא”ל