1 בדצמבר 2020

הפיקוח על הבנקים

לשכת המפקח

לכבוד:

התאגידים הבנקאיים וחברות כרטיסי אשראי

הנדון: ניהול סיכונים סביבתיים

1. בשנים האחרונות גברה ההבנה כי אפשרות של התממשות הסיכונים הסביבתיים וסיכוני האקלים (להלן: סיכונים סביבתיים) תפגע בכלכלה, ועלולה לערער את יציבות הבנקים והמערכת הפיננסית, ובמקרה קיצון גם לגרום הדבקה גלובאלית. לפיכך, קיימת הסכמה בקרב הגופים הבינלאומיים השונים, לרבות בנקים מרכזיים וגופי פיקוח במדינות מובילות כי יש לנקוט כבר היום בצעדים אופרטיביים הולמים לזיהוי, ניטור וניהול סיכונים אלו על מנת לצמצם ככל הניתן את התגברות הסיכון וכן על מנת להקנות כלים יעילים לתאגידים הפיננסיים לצמצום החשיפה לסיכון זה ולהתמודדות במקרים של התממשותו.

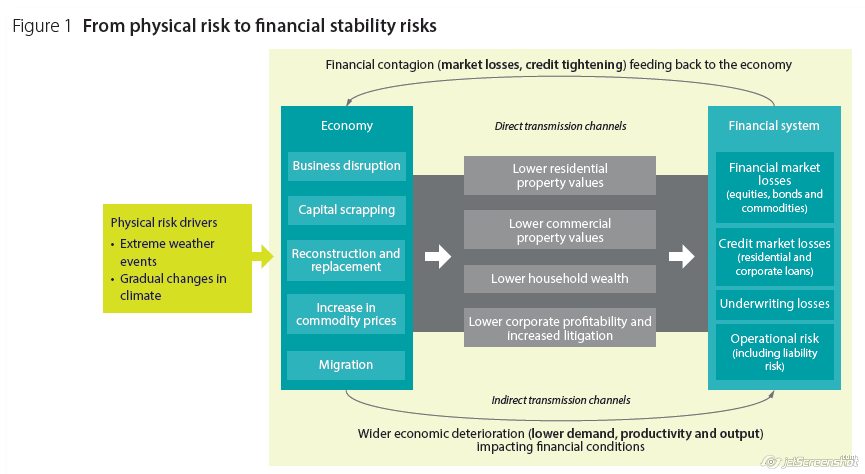

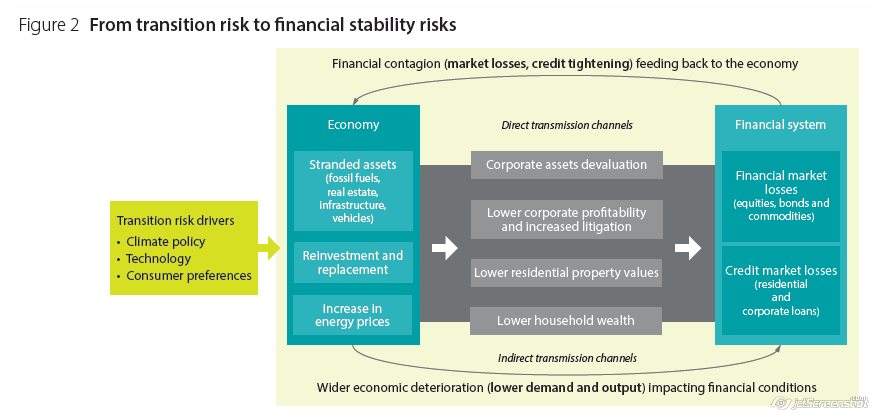

2. סיכון סביבתי הינו סיכון גלובלי, הנובע מפוטנציאל ההשפעות המזיקות של שינויים סביבתיים על אנשים, מערכות אקולוגיות ופעילויות כלכליות ופיננסיות. סיכונים סביבתיים כוללים שינויי אקלים, פגיעה במגוון הביולוגי (biodiversity) , וזיהומי אוויר, מים וקרקעות. אתגרים סביבתיים אלו דורשים ביצוע פעולות מניעה על מנת לצמצם את הפגיעה שבחלקה היא אף בלתי הפיכה.

3. מקובל לחלק את הסיכונים הסביבתיים לשני גורמי סיכון עיקריים: סיכונים פיזיים המתממשים כהשפעה ישירה משינויי אקלים, כגון: שריפות, שיטפונות, רעידות אדמה וכד' וסיכוני מעבר הנובעים מקידום מהלכים ומביצוע התאמות בתחום איכות הסביבה, כגון: אנרגיה מתחדשת, הפחתת פחמן, טכנולוגיות וחומרים "ירוקים" וכד'.

4. שינויי אקלים נמצאים בחזית חששות אלו, ובמסגרת הסכם פריז שנחתם בשנת 2015 , בנושא שינוי אקלים העוסק בהפחתת פליטת גזי חממה, מזעור הנזק הקיים ומימון הטיפול בפליטת גזי חממה על ידי מדינות העולם, הוחלט להגביל את ההתחממות הגלובלית לפחות מ- 2º צלזיוס בהשוואה לתקופה הטרום-תעשייתית, עד שנת 2050 ול- 1.5º צלזיוס עד סוף המאה ה- 21 . מדינת ישראל הצטרפה אף היא להסכם והתחייבה לעמוד ביעדים להפחתת הפליטה של גזי חממה, שמחייבים נקיטת צעדים כגון: הסבת תחנות חשמל פחמניות לגז ומעבר לאנרגיות מתחדשות וכד'.

5. לסיכונים הסביבתיים השפעה פיננסית ושאינה-פיננסית על התאגידים הבנקאיים. סיכונים אלו יכולים להיכלל גם במסגרת הסיכונים האחרים בתאגיד הבנקאי (כגון: סיכון אשראי, סיכון שוק, סיכון תפעולי, סיכון ציות, סיכון משפטי, סיכון מוניטין וסיכון נזילות) ולהפוך במקרי קיצון לסיכונים יציבותיים, כפי שנכתב במכתב המפקח על הבנקים שפורסם ב- 11 ביוני 2009 בנושא סיכונים סביבתיים (להלן "מכתב המפקח").

6 . הפיקוח על הבנקים רואה חשיבות רבה בקידום נושא זה, ורואה בתאגידים הבנקאיים שותפים חשובים במעבר לכלכלה סביבתית ברת-קיימא, בין היתר, באמצעות גיבוש תיאבון לסיכון סביבתי, מדיניות אשראי, השקעות, הפניית הון למימון "ירוק" ופעילויות השקעה ועוד.

7 . מעבר לנדרש במכתב המפקח, וכהכנה ליישום הטיפול בסיכונים סביבתיים, בכוונת הפיקוח על הבנקים להתחיל בסבב שיחות על מנת להתניע את התהליך המוקדם והנדרש בכדי לעצב ולאפיין את תכלית וניהול הסיכונים הסביבתיים במערכת.

8 . במסגרת זו ולקראת התהליך הנכם מתבקשים ומצופים לעקוב אחרי ההמלצות וההנחיות שפרסמו ומפרסמים גופים בינלאומיים מובילים העוסקים בנושא והכוללים, בין היתר, התייחסות לציפיות הפיקוחיות בנושא ניהול הסיכון והגילוי.

9 . למען נוחיותכם כחלק מהתנעת התהליך, להלן הפניה למסמכים שנותנים הסבר מקיף על המגמות המתגבשות בנושא הטיפול בסיכונים הסביבתיים, לרבות בסיכוני האקלים. המסמכים מפרטים את העקרונות והציפיות לניהול הסיכון הסביבתי מנקודת מבטם של מפקחים, כולל דוגמאות ליישום. חשוב לציין כי הטיפול בסיכוני האקלים עדיין נמצא בשלבים ראשוניים ומסמכים חדשים מתפרסמים בקצב מהיר. לפיכך, בראיה צופה פני עתיד, קיימת חשיבות מרבית למעקב שלכם אחר פרסומים של גופים בינלאומיים ורשויות פיקוח מובילות בנושא זה.

10. להלן הפניות למספר מסמכים שפורסמו בנושא זה:

10.1 . טיוטת ציפיות פיקוחיות שפורסמו על ידי הבנק המרכזי האירופי (European Central Bank- ECB) הקשורות לניהול וגילוי של סיכוני אקלים וסיכונים סביבתיים.

– Guide on climate-related and environmental risk. Supervisory expectations relating to risk management and disclosure, May 2020.

10.2. מסמך לדיון של רשות הבנקאות האירופאית ((EBA) Banking European Authority) המזהה ומסביר את גורמי הסיכון הסביבתי, ומשקף יוזמות קיימות ומתפתחות אליהם הגיעו גופי פיקוח ותאגידים בשנים האחרונות.

– On management and supervision of ESG risks for credit institutions and investment firms, discussion paper, October 2020.

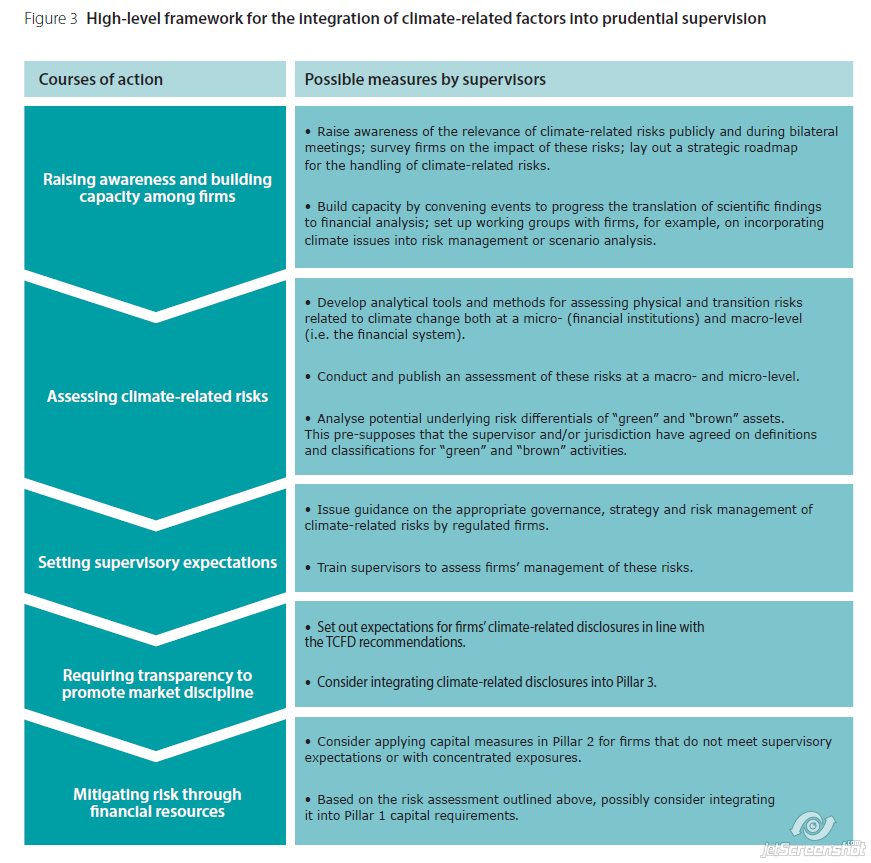

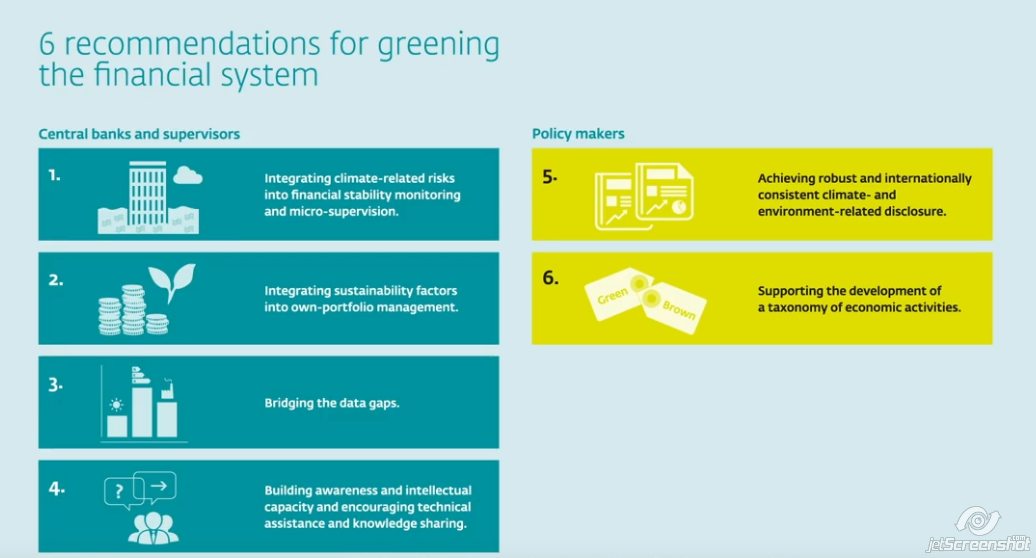

10.3. הנחיות לשילוב סיכוני אקלים וסיכונים סביבתיים בפיקוח יציבותי, שפורסמו על ידי ארגון Network For Greening the Financial System – NGFS המאגד רשויות פיקוח בעולם ונועד להפוך את המערכת הבנקאית לירוקה.

– Guide for Supervisors. Integrating climate related and environmental risks into prudential supervision, May 2020.

10.4. מסמך של ארגון ה-NGFS הכולל דוגמאות לכלים ומתודולוגיות לתרחישים ומבחני קיצון לניתוח סיכונים סביבתיים על ידי תאגידים פיננסיים.

– Overview of Environmental Risk Analysis by financial institutions, September 2020.

10.5. המלצות שפורסמו על ידי צוות, שהוקם על ידי ה-FSB Task Force on Climate-related Financial Disclosures (TFCD), לגילוי על סיכוני אקלים, על ידי חברות לרבות חברות פיננסיות. ההמלצות של הצוות פורסמו לראשונה ביוני 2017.

– Guidance on risk management integration and disclosure, October 2020.

– Recommendations of the Task Force on climate-related Financial Disclosure, June 2017.

11 . כפי שמצוין לעיל, בכוונת הפיקוח על הבנקים לקיים מפגשים עמכם כדי לחלוק ולקבל מידע על רמת המודעות והמוכנות ועל פרקטיקות ככל שאלה התגבשו אצלכם בנושא ניהול הסיכון הסביבתי, והתאמתם לציפיות. בהמשך, נתווה את המשך התהליך, במסגרתו, בין היתר, נעביר אליכם שאלון בנושא סיכונים סביבתיים שהמענה עליו יהווה בסיס לשיחות המשך שנקיים עם מנהלי הסיכונים במוסדכם.

בכבוד רב,

יאיר אבידן

המפקח על הבנקים