קטע מדברי הפתיחה של הסקירה השנתית לשנת 2020, שפורסמה ב-25 במאי 2021:

סיכוני סביבה ואקלים בהקשרם הפיננסי וכחלק מבנקאות משפיעה ומהאחריות התאגידית, הם נושא נוסף שאת אסדרתו התחלנו לקדם ובכוונתנו להמשיך ולקדם בשנים הקרובות.

המודעות הגלובלית לקיומם של סיכוני הסביבה ולהשפעותיהם על הפעילות הכלכלית והפיננסית גוברת בשנים האחרונות ובמיוחד גוברת הדאגה בנוגע לסיכונים שנובעים משינויי אקלים וזה בין היתר לנוכח תופעות אקלימיות שקורות בעולם ולנוכח נתונים מדעיים, שממחישים את היקפם של סיכוני האקלים ואת הדחיפות הגדולה לטפל בהם.

מבין כלל הגופים שחשופים בפני סיכוני סביבה משמעותיים ובכלל זה סיכוני אקלים, מצויים גם התאגידים הבנקאים. הפיקוח על הבנקים מייחס חשיבות רבה לטיפול בסיכוני סביבה ואקלים בהקשר הפיננסי, כצעד משלים ליישום מדיניות הממשלה בנושא וזה במסגרת הצטרפותנו לאמנת פריז, כך שבכוונתנו להרחיב את פעילותנו בנושא. הפיקוח החליט בפרט לגבש אסדרה עדכנית ומקיפה בנושא, שצפויה להתבסס על עקרונות האסדרה המקובלים בעולם, עם ההתאמות הנדרשות לסביבה המקומית.

במסגרת 'הוראות דיווח לציבור' שפרסם בנק ישראל, להלן קישור למסמך "גילוי לציבור על היבטי סביבה, חברה וממשל (ESG)" שפורסם בתאריך 22/8/2021 (מסמך pdf להורדה).

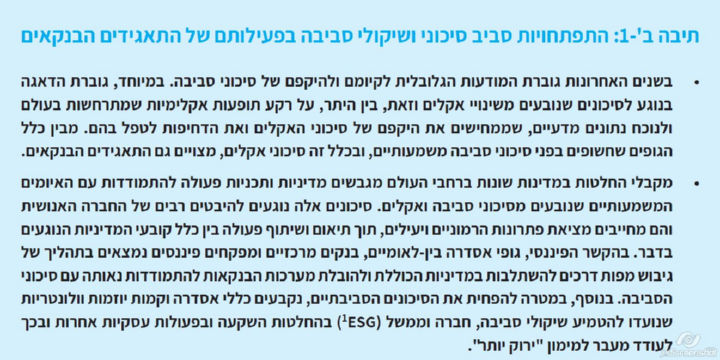

• בשנים האחרונות גוברת המודעות הגלובלית לקיומם ולהיקפם של סיכוני סביבה. במיוחד, גוברת הדאגה בנוגע לסיכונים שנובעים משינויי אקלים וזאת, בין היתר, על רקע תופעות אקלימיות שמתרחשות בעולם ולנוכח נתונים מדעיים, שממחישים את היקפם של סיכוני האקלים ואת הדחיפות לטפל בהם. מבין כלל הגופים שחשופים בפני סיכוני סביבה משמעותיים, ובכלל זה סיכוני אקלים, מצויים גם התאגידים הבנקאים.

• מקבלי החלטות במדינות שונות ברחבי העולם מגבשים מדיניות ותכניות פעולה להתמודדות עם האיומים המשמעותיים שנובעים מסיכוני סביבה ואקלים. סיכונים אלה נוגעים להיבטים רבים של החברה האנושית והם מחייבים מציאת פתרונות הרמוניים ויעילים, תוך תיאום ושיתוף פעולה בין כלל קובעי המדיניות הנוגעים בדבר. בהקשר הפיננסי, גופי אסדרה בין-לאומיים, בנקים מרכזיים ומפקחים פיננסים נמצאים בתהליך של גיבוש מפות דרכים להשתלבות במדיניות הכוללת ולהובלת מערכות הבנקאות להתמודדות נאותה עם סיכוני הסביבה. בנוסף, במטרה להפחית את הסיכונים הסביבתיים, נקבעים כללי אסדרה וקמות יוזמות וולונטריות שנועדו להטמיע שיקולי סביבה, חברה וממשל (ESG – Environmental, Social and Governance) בהחלטות השקעה ובפעולות עסקיות אחרות ובכך לעודד מעבר למימון "ירוק יותר".

• ניהול סיכוני סביבה, ובמיוחד אלה שנובעים משינויי אקלים, מציב אתגרים מיוחדים, בין היתר, בשל אי-הוודאות לגבי ההיקף, הקצב והעיתוי של אירועי-ותהליכי-סביבה עתידיים וכן לאור טווח הזמן הארוך שיש להתייחס אליו בניתוח הסיכונים. כל זה בנוסף למגבלות הנגישות למידע העסקי שמדווח בנושאי סביבה ואיכותו. רוב ההמלצות וההנחיות בנושא זה שפורסמו על ידי מאסדרים ומפקחים פיננסים בעולם, מתייחסות להיבטים של ממשל תאגידי, של אסטרטגיה, של ניהול סיכונים (כולל זיהוי ומדידה)' של ניתוח תרחישים ושל גילוי.

• הפיקוח על הבנקים בישראל מייחס חשיבות יתרה לטיפול בסיכוני סביבה ואקלים בהקשר הפיננסי ופועל בנושא זה בכמה מישורים. עוד בשנת 2009 שיקף הפיקוח את ציפיותיו מהתאגידים הבנקאים בנוגע לניהול סיכוני סביבה במסגרת מכתב ששלח המפקח. לפי מכתב זה, הזיהוי וההערכה של הסיכון הסביבתי, הם חלק מהתהליך הנאות של הערכת סיכונים בתאגיד בנקאי ועל התאגיד לפעול להטמעת ניהול הסיכון הסביבתי במכלול ניהול הסיכונים שלו. התאגידים הבנקאים נדרשים ליישם את ההנחיות, בשים לב לנהוג במדינות מפותחות בעולם ולהמלצות, להנחיות ולתקנים של רשויות פיקוח במדינות מפותחות. בנוסף, הפיקוח דורש מהתאגידים הבנקאים מזה שנים רבות לשקף בדוחות לציבור את האופן שבו מנוהלים סיכוני הסביבה. כמו כן, הפיקוח דורש מהתאגידים לפרסם דוחות אחריות תאגידית שמשקפים, בין היתר, את אופן הטמעתם של שיקולים חברתיים וסביבתיים בקבלת החלטות. זאת, עוד לפני שנקבעו בעולם דרישות דומות.

• על רקע ההתפתחויות המשמעותיות של השנים האחרונות בפרקטיקות לניהול סיכוני סביבה ועל רקע החשיבות הרבה שהפיקוח על הבנקים מייחס לנושא זה, החליט הפיקוח לגבש אסדרה עדכנית ומקיפה בנושא. הפיקוח החל, כחלק מתהליך האסדרה, בקיום דו-שיח עם הבנקים לבחינת הפרקטיקות שהתגבשו אצלם והתאמתן לציפיות הפיקוחיות ולאמות המידה הבין-לאומיות שמתהוות וזאת, בין היתר, באמצעות שאלון שנשלח לבנקים. האסדרה שתגובש צפויה להתבסס על עקרונות האסדרה המקובלים בעולם עם התאמות לסביבה המקומית. בנוסף, לאור הניסיון שנצבר בעולם בנוגע לגילוי בנושאי אחריות תאגידית (הטמעת שיקולי ESG), בוחן הפיקוח אפשרויות לשיפור הגילוי שניתן על ידי התאגידים הבנקאים בנושאים אלה.

בשנים האחרונות גוברת המודעות בארץ ובעולם לקיומם ולהיקפם של סיכוני סביבה. מדובר בחשיפה בפני נזקים פוטנציאליים שעלולים להיגרם כתוצאה מאירועים או מתהליכים שקשורים לסביבה, לרבות שינויי אקלים.

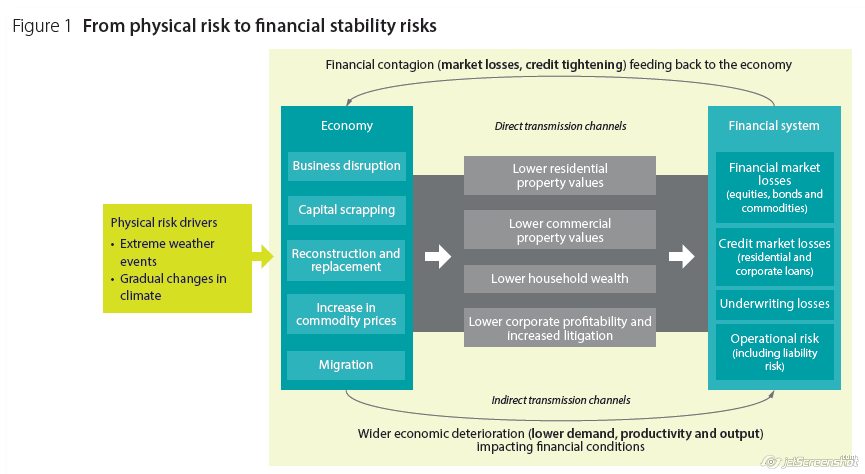

סיכוני סביבה מהווים איום משמעותי עבור גורמים רבים ובכללם התאגידים הבנקאים. ככלל, הבנקים חשופים בפני סיכונים אלה הן באופן ישיר והן באופן עקיף. נזק ישיר עלול להיגרם לבנק, למשל, במקרה של פגיעה סביבתית בתשתיותיו הפיזיות ההכרחיות לשם המשכיותו העסקית. נזק עקיף עלול להיגרם בעקבות פגיעה בלקוחות הבנק, בערך הבטוחות שבהן הוא מחזיק או בערך תיק ההשקעות שלו. כך, למשל, נזק עקיף עלול להיגרם לבנק שמימן את פעילותה של חברה, אם החברה תיפגע מהשלכותיו של נזק סביבתי שהיא גרמה או מתופעות סביבתיות. הפגיעה בחברה עלולה להשפיע על יכולת ההחזר שלה ובכך להשפיע בעקיפין על ערך הנכסים של הבנק. יש המעריכים שבמדינות מסוימות, במקרים קיצוניים של התממשות סיכוני סביבה, תיתכן אף השפעה על יציבותה של המערכת הפיננסית. זאת, למשל, בקרות "אסונות טבע", כגון רעידות אדמה, שריפות ענק, סופות, בצורות וכד'. לתופעות אלה קיים פוטנציאל של גרימת נזק מערכתי רחב, לרבות פגיעה במבנים, בתשתיות, בשרשרות אספקה ובכושר הייצור. הפגיעה בנכסים ובפעילות הכלכלית עלולה, בין היתר, לפגוע בכושר הפירעון של חברות ושל משקי בית ולהביא בכך להתממשות של סיכונים פיננסים עבור הגופים המממנים ובהם הבנקים. במקביל, חברות ביטוח שביטחו נכסים שנפגעו עלולות להתקשות לעמוד בהיקף התביעות. בסופו של דבר, במצבי קיצון, הגופים הפיננסים עלולים להיקלע להפסדים משמעותיים, שאין די בהון העצמי שלהם כדי לספוג אותם ואף לעורר "אפקט הדבקה" במערכת הפיננסית.

תהליך ההפנמה של סיכוני הסביבה ברחבי העולם בא לידי ביטוי בעלייה משמעותית בהיקף האסדרה הסביבתית ובשכלול מואץ שלה. גופים בין-לאומיים וממשלות מגויסים למאמץ הגלובלי להפחתת הפגיעה באיכות הסביבה ופועלים באופן נמרץ במסגרת יוזמות נרחבות ומאתגרות, כגון "הסכם פריז", שאותו אימצו מדינות רבות וביניהן ישראל. על רקע תהליכים אלה, משקיעים גם המאסדרים הפיננסים מאמץ בפיתוח עקרונות להתמודדות של המערכות הפיננסיות עם סיכוני סביבה ודרכים להפחתתם. בין היתר מתרחב הפיתוח של כלים לזיהוי ולהערכה של סיכוני סביבה, מתגבשים עקרונות לניהול הסיכונים, נקבעות דרישות לגילוי מידע בנושאי סביבה וננקטים צעדים לעידוד המעבר ל"מימון ירוק". התפתחויות אלה מציבות אתגרים משמעותיים בפני הגופים הפיננסים, אך הן גם מרחיבות, מאידך, את שקיפות המידע ואת ההזדמנויות העסקיות (כגון השתתפות בשוק המימון הירוק ומימון פרויקטים של אנרגיה מתחדשת).

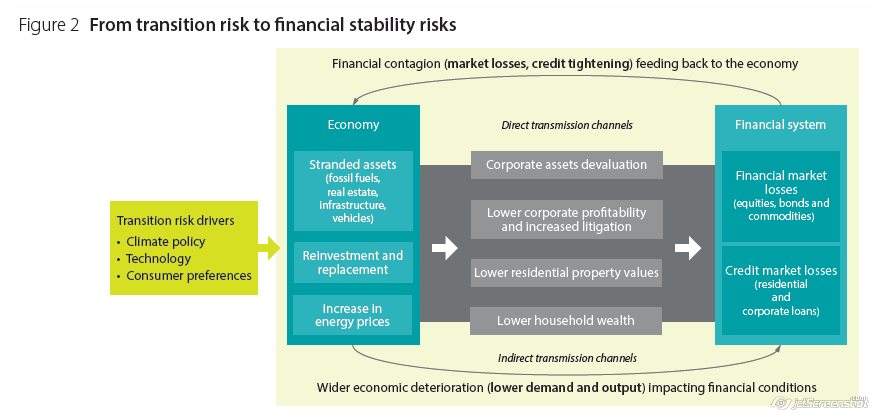

על רקע ועידת פריז ותופעות אקלימיות שפוקדות אזורים שונים בעולם, גברה ההתמקדות העולמית בשינויי האקלים כבעיה סביבתית מרכזית שדורשת התייחסות עכשווית וזאת אף בהקשר הפיננסי. את סיכוני האקלים נהוג לחלק לשני סוגים – סיכונים פיזים, שנובעים מחשיפה לפגיעה פוטנציאלית ישירה (למשל נזקי שריפות, שיטפונות, בצורות, סופות וכד'), וסיכוני מעבר, שנובעים מהשפעתם הפוטנציאלית של שינויים והתאמות שנערכים במסגרת ההתמודדות עם סיכוני אקלים והניסיון להפחיתם (כגון, שינויי מדיניות, מעבר לכלכלה דלת פחמן, אימוץ טכנולוגיות ירוקות, שינויים בהעדפות השוק וכד'). ["הסכם פריז" הוא הסכם בין-לאומי בנושא שינויי אקלים, שאושר במסגרת ועידת האקלים שהתקיימה בפריז בדצמבר 2015 . ההסכם כולל, בין היתר, התחייבות לנקיטת צעדים להפחתת פליטת גזי חממה במטרה להגביל את ההתחממות הגלובלית לפי יעדים שנקבעו בהסכם. ההסכם אומץ על-ידי מדינות רבות ברחבי העולם וביניהן ישראל (באפריל 2016) ונכנס לתוקף בנובמבר 2016.]

שינויי האקלים הם בעיה כלל עולמית וההתמודדות עמם דורשת שיתופי פעולה בין-לאומיים רחבים. הכלים, הנתונים והמדדים שקיימים לבחינה ולניהול של סיכוני אקלים, פיננסים ואחרים, נמצאים בתהליך פיתוח מואץ, אך בהיבטים רבים לא גובשה עדיין תפיסה אחת מוסכמת ושלמה. בינואר 2021 , על רקע חילופי השלטון בארה"ב, חתם הנשיא הנכנס ג׳ו ביידן על השבת מחויבותה של ארה"ב כלפי "הסכם פריז" וכן על צו נשיאותי שמשקף שינוי דרמטי במדיניות הממשל האמריקאי בנוגע לסיכוני אקלים. בין היתר מעמיד הצו את "משבר האקלים" כנושא מרכזי במדיניות החוץ של ארה"ב וכסוגיה של ביטחון לאומי ומחזיר את ארה"ב לעמדת הנהגה עולמית בתחום. התפתחות זו צפויה לתרום להאצת הפעילות הגלובלית בנושא.

ככלל, בראייה בנקאית, ההתממשות של סיכוני סביבה עלולה להתבטא כהתממשות סיכונים פיננסים קלאסים ובכללם סיכוני אשראי, שוק, נזילות, תפעול ומוניטין. עם זאת, ניהול סיכוני הסביבה דורש שינוי חשיבתי, בין היתר, בשל הצורך בראייה ארוכת טווח. אופק הזמן הארוך שנוגע לאיומים הסביבתיים מעלה אתגרים משמעותיים ביצירת מודלים ותרחישי קיצון שיוכלו לאמוד באופן אמין את הסיכון. אל מול אתגרים אלה, נראה שמגיפת ה-COVID 19 והמשבר הכלכלי שנוצר כתוצאה ממנה, המחישו את העוצמה, ההרסנות וההיתכנות של אסונות עולמיים והגבירו בכך את המודעות לצורך בחיזוק חוסנם של המשקים הכלכליים ושל המערכות הפיננסיות אף בפני זעזועי סביבה ואקלים.

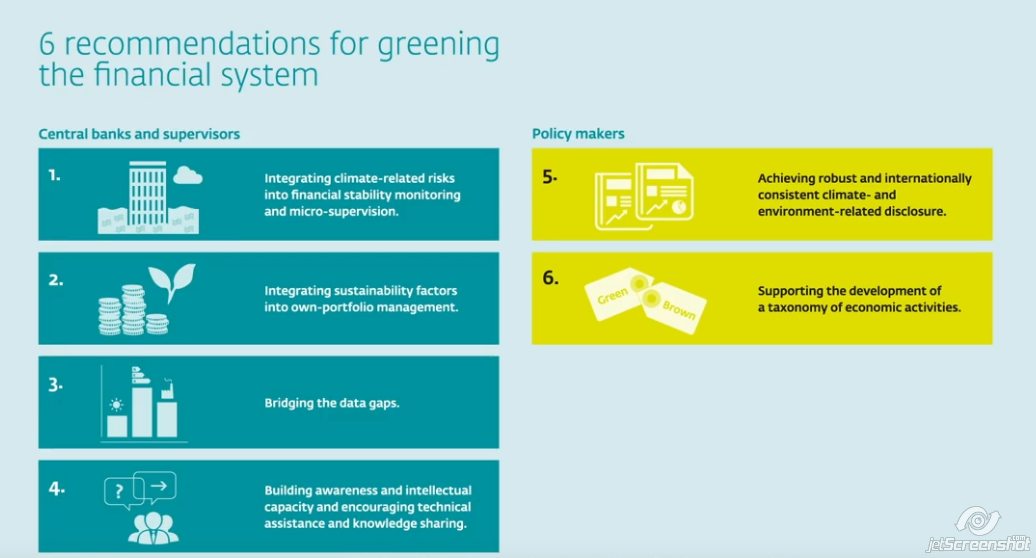

לפי התפיסה הרווחת בעולם, העיסוק בסיכוני סביבה ואקלים בהקשר הפיננסי הוא חלק מהמנדט של המאסדרים והמפקחים הפיננסים. זאת לאור ההשלכות הכלכליות-פיננסיות-חברתיות שעלולות להיות להתממשותם של סיכונים מערכתיים אלה ולאור ההשפעות היציבותיות הפוטנציאליות. בהתאם לכך, הסיכון הסביבתי הפך לנושא מרכזי על סדר היום של גופי האסדרה והפיקוח הפיננסים ברחבי העולם, כפי שבא לידי ביטוי ביוזמות האסדרה ובפרסומים הרבים בנושא (להרחבה נא ראו נספח). עם זאת, בצד הפנמת הצורך בנקיטת צעדים מעשיים ומיידיים, ניכר שהעולם הפיננסי מצוי עדיין באי-וודאות משמעותית לגבי התרחישים שאליהם יש להיערך. נראה שבנקודת הזמן שבה אנו מצויים, נדרשת הקהילה הפיננסית לאזן בין הניסיון ליצור שיטות וכלים מיטביים לזיהוי, אמידה וניהול של הסיכונים, לבין ההכרח, על אף אי-הוודאות, לפעול באופן מיידי.

בצד יוזמות האסדרה שנמצאות בשלבים שונים של הבשלה, חלה התקדמות משמעותית באופן שבו גופים פיננסים בעולם משלבים שיקולים סביבתיים וחברתיים באסטרטגיה ובהחלטות העסקיות שלהם. מגמות אלה באות לידי ביטוי אף בדגש שניתן להיבטים אלה בדוחות לציבור שמפרסמים הגופים הפיננסים ובשיפור המשמעותי של הגילוי בנושאים אלה במסגרת דוחות האחריות התאגידית. בהקשר זה נציין כי קיימת טענה לפיה גופים פיננסיים וחברות עסקיות שמטמיעים שיקולים סביבתיים וחברתיים בניהול פעילותם עשויים להפיק מכך תועלות כלכליות ופיננסיות, בנוסף לתרומה החיובית לסביבה ולחברה. לפי טענה זו, אימוץ שיקולי סביבה וחברה יכול להועיל במישרין לאיתנות הגוף הפיננסי או החברה העסקית המאמצים אותם, בין היתר בזכות ההשפעה החיובית על ניהול הסיכונים ועל המוניטין. חיזוק מסויים לטענה זו בא לידי ביטוי במחקר שנערך על-ידי קבוצת חוקרים מאוניברסיטאות בישראל ובהונג-קונג, לפיו אימוץ מסגרת של עקרונות סביבתיים וחברתיים על ידי בנקים עשוי לייצר ערך עבור החברות הלוות מהם. המחקר תומך בהשערה כי חברות יכולות להפחית את מחירי החוב וההון העצמי שלהן על-ידי התחייבות לשיקולי ESG המושגת באמצעות התקשרות בחוזי הלוואות עם בנקים שהתחייבו בעצמם למסגרת עקרונות סביבתיים-חברתיים.

התהליכים שנערכים בעולם בניסיון למתן את שינויי האקלים ולצורך שיפור ההתמודדות איתם, מלמדים על החשיבות המכרעת של המעורבות של כלל השחקנים בטיפול בסוגיות אלה. בינואר 2020 פרסמו ה-BIS והבנק המרכזי של צרפת את הספר "הברבור הירוק" ("The Green Swan"), שעוסק בנושא סיכוני אקלים ומציג נקודת מבט רחבה (להרחבה נא ראו נספח וקישור לפרסומים קשורים). כותבי הספר מדגישים, שמול האתגרים המיוחדים של ניהול סיכוני אקלים, פעילותם ההכרחית של בנקים מרכזיים, מאסדרים ומפקחים פיננסים, לא יכולה להחליף את הפעילות שנדרשת מממשלות, משחקנים פרטיים ומהקהילה הבין-לאומית ויש לראותה כפעילות משלימה למדיניות רחבה יותר. לפי הכותבים, הטיפול בבעיה קולקטיבית ומורכבת זו מחייב שיתוף פעולה ותיאום בין כלל הגורמים הנוגעים בדבר.

הפיקוח על הבנקים בישראל מייחס חשיבות רבה לניהול מיטבי של סיכוני סביבה ואקלים בהקשר הפיננסי ולמאמצים להפחתתם, ופועל בנושא זה לאורך שנים רבות. פעילות הפיקוח בנושא נעשית, בין היתר, במסגרת תפקידו לשמור על יציבות מערכת הבנקאות, שהכרחית לצורך התמיכה בעמידות הכלכלה והמשק, הן בטווח הארוך והן בתקופות משבר. ב-11 ביוני 2009 פורסם מכתב המפקח לתאגידים הבנקאים בנושא סיכונים סביבתיים. לפי מכתב זה נדרשים התאגידים לזהות ולהעריך את הסיכון הסביבתי כחלק מהתהליך הנאות של הערכת סיכונים ולפעול להטמעת ניהול החשיפה לסיכון הסביבתי במכלול ניהול הסיכונים בקבוצה הבנקאית. בפרט, התאגידים נדרשים לקבוע מדיניות ונהלים לזיהוי סיכון סביבתי מהותי בעת מתן אשראי ולשלב הערכת סיכון זה בהערכה התקופתית של איכות האשראי שהועמד. הפיקוח לא הכתיב בצורה מפורשת את אופן היישום של הדרישה שבמכתב, אלא הותיר זאת בידי התאגידים הבנקאים, כשהם נדרשים ליישם את ההנחיות בשים לב לנהוג בקרב מדינות מפותחות בעולם ולהמלצות, להנחיות ולתקנים שפרסמו רשויות הפיקוח על הבנקים במדינות מפותחות.

על רקע ההתפתחויות המשמעותיות של השנים האחרונות בפרקטיקות הנהוגות לניהול סיכונים סביבתיים ברחבי העולם, החליט הפיקוח על הבנקים לקדם אסדרה עדכנית ומקיפה בנושא זה ואף קבע לעצמו מפת דרכים לביצוע התהליך. התהליך המתוכנן הוא מדורג וארוך טווח ויתבסס במידה רבה על האסדרה שמתפתחת בעולם ועל המעקב והלמידה המתמשכים שעורך הפיקוח בנושא זה. ככלל, האסדרה שמתגבשת צפויה לשקף את הציפיות הפיקוחיות בחמשת ההיבטים שמצוינים במדריך למפקחים שפרסם ארגון ה-Network for Greening the Financial System (NGFS) במאי 2020, קרי, ממשל תאגידי, אסטרטגיה, ניהול סיכונים, ניתוח תרחישים ומבחני קיצון, וגילוי (להרחבה נא ראו נספח).

כחלק מתהליך האסדרה החל הפיקוח בחודשים האחרונים לקיים דו-שיח עם הבנקים לבחינת הפרקטיקות שהתגבשו אצלם בנושא, התאמתן לציפיות הפיקוחיות ולאמות המידה המקובלות בעולם והאתגרים שעימם הם מתמודדים. זאת, בין היתר, באמצעות שאלון שנשלח לתאגידים הבנקאים. האסדרה שתגובש צפויה להתבסס על עקרונות האסדרה המקובלים בעולם, תוך שאיפה להתאמה מיטבית של האסדרה והציפיות הבין-לאומיות לסביבה המקומית. במקביל לתהליך האסדרה, ממשיך הפיקוח לעקוב באופן שוטף אחר ההתפתחויות המשמעותיות והמואצות בנושא זה.

בהיבט של גילוי מידע לציבור, דורש הפיקוח על הבנקים מזה שנים רבות, שתאגידים בנקאים יכללו בדוחות שהם מפרסמים לציבור מידע איכותי וכמותי לגבי הסיכונים העיקריים שהם חשופים אליהם ואופן ניהולם, לרבות סיכוני סביבה. בנוסף, הפיקוח דורש מהתאגידים הבנקאים לפרסם לציבור דוח אחריות תאגידית שמשקף, בין היתר, את האופן שבו הם מטמיעים שיקולים חברתיים וסביבתיים בקבלת ההחלטות שלהם לטובת עמידות (Sustainability) המשק בטווח הארוך. מידע מהימן ונגיש בנושאים אלה מדגיש את המחויבות של מערכת הבנקאות לעמידות המשק ותורם בכך לשימור אמון הציבור בה. לאור הניסיון שנצבר בעולם בנוגע לגילוי בנושאי אחריות תאגידית ו-ESG, בוחן הפיקוח על הבנקים אפשרויות

לשיפור הגילוי שניתן בנושאים אלה על ידי התאגידים הבנקאים. בנק ישראל הביע גם תמיכה במאמצי הרשות לניירות ערך משנת 2020 לעודד חברות ציבוריות שאינן בנקים, לפרסם גילוי בנוגע לניהול סיכוני ESG.

בנוסף לתהליכים אלה, חבר בנק ישראל בצוותי חשיבה ופורומים משותפים ביחד עם משרדים ממשלתיים, מאסדרים פיננסים נוספים, רשויות ציבוריות, אנשי אקדמיה ועוד, שמקדמים יחדיו סוגיות שקשורות לסיכוני סביבה ולהיערכות הלאומית לשינויי אקלים, בין היתר בהקשר הכלכלי והפיננסי. במסגרת שיתופי פעולה אלה נערכים אף ימי עיון וסדנאות מקצועיות משותפות בנושאים הרלוונטיים.

כחלק מההירתמות למאמץ הגלובלי וכדי לשפר את הידע בתחום, הצטרף בנק ישראל באוקטובר 2020 לארגון הבין-לאומי NGFS שבמסגרתו פועלת קבוצה גדולה של בנקים מרכזיים ורשויות פיקוח למען הפיכת המערכת הפיננסית לירוקה יותר (להרחבה נא ראו נספח וקישור לפרסומים קשורים).

בנק ישראל עוקב באופן שוטף אחר הפרסומים הבין-לאומיים, הניסיון שנצבר והמגמות בעולם בנושא סיכוני סביבה ואקלים. לסיכונים אלה יש היבטים רבים, אף כשמתמקדים בעיקר בהשלכות הפיננסיות, ולכן יש הכרח בראייה רחבה וכוללת ובשיתוף פעולה בין שחקנים רבים. פעילות בנק ישראל והמגזר הפיננסי בנושא זה היא פעילות משלימה לפעילות של משרדי הממשלה ושל קובעי המדיניות שאמונים על נושא הגנת הסביבה ועל ההתמודדות עם משבר האקלים, וחלה חובה של כלל הגורמים להירתם למאבק גלובלי זה.

העיסוק בנושא סיכוני סביבה ואקלים מהזווית הפיננסית הוא רחב ומתעצם בקצב משמעותי בשנים האחרונות. היוזמות, החידושים והפרסומים בנושא זה הם בהתאם לכך רבים ותכופים. נציג להלן מספר התפתחויות מרכזיות בנושא זה מהשנים האחרונות.

צוות משימה לגילוי פיננסי בנושאי אקלים – TCFD

על רקע הצורך במידע פיננסי אמין שיאפשר לשווקים לתמחר נכון סיכונים והזדמנויות שקשורים בשינויי אקלים ובמעבר לכלכלה מופחתת פחמן, הקימה המועצה ליציבות פיננסית (FSB) בשנת 2015 צוות משימה לגילוי פיננסי בנושאי אקלים (TCFD) – Task Force on Climate-related Financial Disclosures. הצוות פרסם ביוני 2017 מסגרת מומלצת לגילוי פיננסי בנושאי אקלים, שנועדה להיות ישימה עבור גופים ממגזרים שונים. מטרת הגילוי היא לשקף את הערכתו של הגוף המדווח לגבי הסיכונים וההזדמנויות שעומדים בפניו בנושא האקלים ואת אופן ניהולם. הגילוי נוגע לארבעה היבטים מרכזיים: ממשל תאגידי; אסטרטגיה; ניהול סיכונים; מדדים ויעדים. המדדים והיעדים המומלצים כוללים מדדים לאמידת סיכונים והזדמנויות (למשל, מדדי אנרגיה, שימוש בקרקע וניהול פסולת), גילוי של פליטות גזי חממה ישירות ועקיפות ותיאור יעדים שנקבעו בהתאם לדרישות אסדרה צפויות, מגבלות שוק או מטרות אחרות (למשל, רמת פליטת גזי חממה, שימוש במים ובאנרגיה וכד'). על הגוף המדווח לגלות גם את רמת העמידה ביעדים. ה-TCFD ממליצים שהגילוי הסביבתי ישולב במסגרת הדיווח הפיננסי השנתי של החברות, ככל שהדבר אפשרי, במטרה לתרום להיקף השימוש במידע ולהבטיח את הבקרה עליו. מעבר להמלצות הגילוי שנועדו לכלל המגזרים, פיתחו ה-TCFD אף הנחיות גילוי ייחודיות עבור הגופים הפיננסים. המלצות ה- TCFD הפכו לתקן גלובלי רווח, שמאומץ, בין היתר, על ידי האיחוד האירופי ובריטניה.

רשת למען מערכת פיננסית ירוקה יותר – NGFS

בדצמבר 2017 נערכה בפריז פסגת "One Planet Summit" שבמסגרתה הוקמה ה-Network for Greening the Financial System (NGFS) – רשת של בנקים מרכזיים ורשויות פיקוח שמשתפים פעולה ביניהם לצורך הפיכת המערכת הפיננסית לירוקה יותר. מספר החברים בארגון הגיע בפברואר 2021 ל-87 ועוד 13 משקיפים (כולל ועדת באזל והבנק העולמי). בנק ישראל הצטרף ל-NGFS כחבר מן המניין באוקטובר 2020. מאז הקמתו פרסם ה-NGFS מסמכים רבים שזכו לתשומת לב בין-לאומית וביניהם לדוגמה הפרסומים החשובים הבאים:

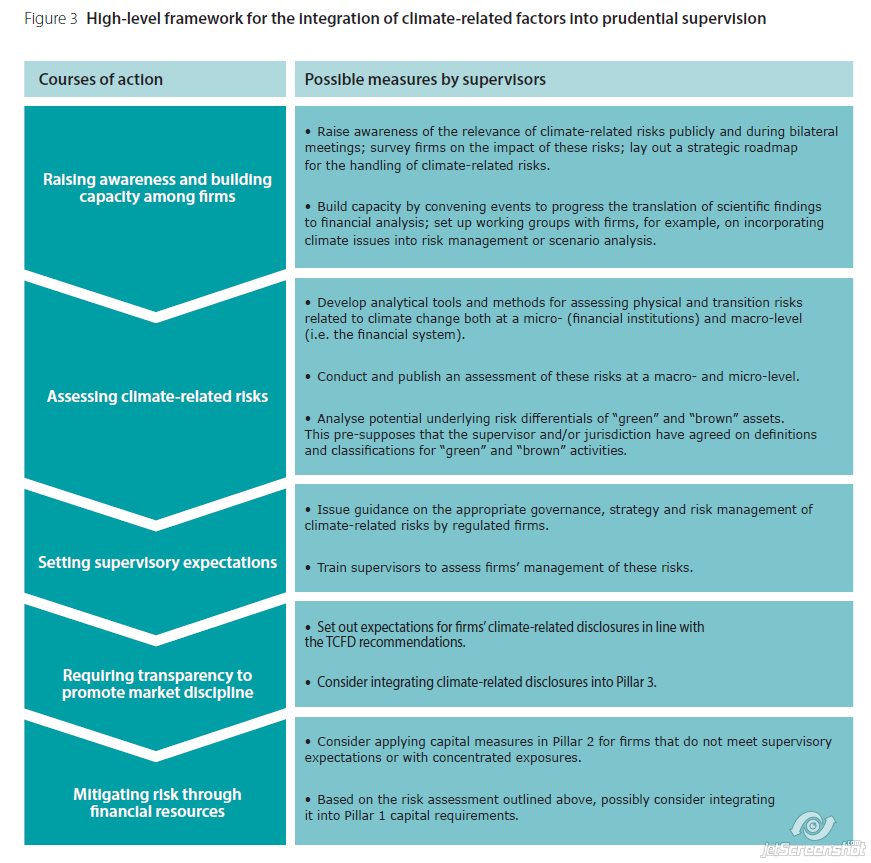

במאי 2020 פרסם ה- NGFS מדריך למפקחים בנושא "הטמעת סיכוני אקלים וסיכוני סביבה בפיקוח היציבותי". המדריך מציג חמש המלצות שנועדו להוות השראה עבור המפקחים להאצת הטיפול בנושא, תוך מתן אפשרות להתאמת האופן וקצב הטיפול לצרכים הפיקוחיים המקומיים. ההמלצות שנקבעו הן:

1. בחינת האופן שבו סיכוני סביבה ואקלים מסכנים את הכלכלה ואת המגזר הפיננסי במשק המקומי וכיצד הם עלולים להיות מהותיים עבור הישויות המפוקחות;

2. פיתוח אסטרטגיה ברורה, קביעת ארגון פנימי והקצאת משאבים מספקים לטיפול בנושא;

3. זיהוי החשיפות של הגופים המפוקחים לסיכוני סביבה ואקלים והערכת ההפסדים הפוטנציאליים במקרה של התממשות הסיכון;

4. גיבוש ושיקוף של ציפיות הפיקוח באשר לגישה יציבותית נאותה לסיכוני סביבה ואקלים. חמישה נושאים שמקובל להתייחס אליהם הם, ממשל תאגידי, אסטרטגיה, ניהול סיכונים, ניתוח תרחישים ומבחני קיצון וכן גילוי;

5. הבטחת ניהול הולם של סיכוני סביבה ואקלים על ידי התאגידים הפיננסים ונקיטת אמצעים פיקוחיים להפחתת הסיכון במקרה הצורך.

ביוני 2020 פרסם ה-NGFS שני מסמכים בנושא תרחישי אקלים – "מסמך תרחישי אקלים", שנועד לספק נקודת מוצא משותפת לניתוח סיכוני אקלים, וכן מדריך מעשי לשימוש בניתוח תרחישים לצורך הערכת סיכוני אקלים למשק ולמערכת הפיננסית. ה-NGFS ציין, שבעוד "מסמך תרחישי האקלים" מיועד בעיקר לבנקים מרכזיים ולמפקחים, הוא עשוי אף לסייע לשאר הקהילה. בסדנה מקצועית שקיימה ועדת באזל באוקטובר 2020 זוהו תרחישי ה-NGFS כמועילים לשם יצירת נקודת פתיחה משותפת לניתוח סיכוני אקלים.

בספטמבר 2020 פרסם ה-NGFS דוח שסוקר את השיטות להערכה ולניתוח של סיכוני סביבה שבהן משתמשים מוסדות פיננסים ברחבי העולם. הדוח מספק הסברים מפורטים לאופן שבו סיכוני סביבה עלולים להפוך לסיכונים פיננסים וסוקר את הכלים והמתודולוגיות לניתוח סיכונים אלה, לרבות ניתוח תרחישים ומבחני קיצון. המחברים מציינים, שבעוד שהחשיפה של הגופים הפיננסים לסיכוני סביבה יכולה להיות ישירה, למשל כשבנייני המטה נמצאים באזורי חוף שחשופים לעליית מפלס המים, החשיפה העיקרית היא עקיפה. החשיפה העקיפה נובעת מחשיפתם של הלקוחות של הגוף הפיננסי ושל החברות שבהן הוא השקיע לסיכוני סביבה. ההסברים המפורטים לגבי האופן שבו אירועים חולפים או מתמשכים שקשורים לסביבה עלולים לגרום נזק לגופים פיננסים, עוברים דרך השלכות המיקרו-והמקרו-כלכליות הרחבות שעלולות להיות לאירועים אלה.

האיחוד האירופי

הדירקטיבה האירופית שפורסמה באוקטובר 2014 ושמכונה (NFRD) The Non-Financial Reporting Directive, קובעת את כללי הגילוי של מידע לא-פיננסי. על פי הוראות הדירקטיבה, חברות ציבוריות גדולות שיש לציבור עניין בהן, מחויבות החל משנת 2018 ואילך לשלב בדיווח הכספי השנתי שלהן מידע לא-פיננסי, לרבות בנושאי הגנה על הסביבה ואחריות חברתית. בפברואר 2020 פורסם נייר התייעצות עם הציבור באשר לצורך לערוך שינויים בדירקטיבה הקיימת.

קבוצת מומחים טכניים של האיחוד האירופי למימון בר-קיימה, שמכונה בקיצור Technical Expert Group on Sustainable Finance (TEG), פרסמה במרץ 2020 את הנוסח הסופי של מסמך הטקסונומיה (EU Taxonomy). מסמך זה נועד ליצור מינוחים משותפים ולהגדיר אילו פעילויות כלכליות ניתן להחשיב כ"ברות-קיימה" מבחינה סביבתית. כותבי המסמך צופים שהוא יספק הגנה למשקיעים, יעזור לחברות לקבל גישה למימון ירוק תוך שיפור הביצועים הסביבתיים שלהן, ויעזור בסופו של דבר לנווט את ההשקעות למקומות שבהם הן נחוצות ביותר. המסמך מציג תבחינים טכניים לסיווג הפעילויות הכלכליות על-פי השפעתן על שש מטרות סביבתיות שהוגדרו וביניהן מיתון שינויי אקלים, הסתגלות לשינויי אקלים ופעולות שונות של הגנה על הסביבה.

רשות הבנקאות האירופית – EBA

רשות הבנקאות האירופית (The European Banking Authority (EBA פרסמה בדצמבר 2019 תכנית פעולה בנושא "מימון בר-קיימה", שנועדה לתמוך בצמיחה כלכלית חזקה, בת-קיימה, מאוזנת וכוללת, תוך שילוב של שיקולי סביבה, חברה וממשל ( ESG) בהחלטות השקעה. התכנית מציגה את האסטרטגייה של האיחוד האירופי ואת ציוני הדרך לעבודה עתידית בנושא.

כחלק מיישום תכנית הפעולה, פרסמה הרשות באוקטובר 2020 נייר להערות הציבור בנושא ניהול ופיקוח על סיכוני ESG אליהם חשופים מוסדות אשראי ובתי השקעות. הנייר מציג הגדרות, הסברים ומתודולוגיות לאמידת סיכוני ESG. בין היתר, מעודדת הרשות ביצוע התאמה של האסטרטגיה העסקית של הגופים הפיננסים לקיומם של סיכוני ESG ואת הפיתוח של מבחני קיצון בנושא. הרשות רואה גם צורך לפתח את יכולתם של המפקחים לבחון, האם הגופים המפוקחים בוחנים את עמידותם כנגד סיכוני מעבר בטווח הארוך, אף מעבר למסגרת המקובלת של 3-5 שנים קדימה ואולי אף מעבר למסגרת של 10 שנים, שכבר קיימת במדינות מסוימות. המשוב שתקבל הרשות במסגרת פרסום מסמך זה יילקח בחשבון, בין השאר, בגיבוש עמדתה לגבי הצורך בקביעת דרישת הון בגין חשיפה לסיכוני ESG.

הבנק המרכזי האירופי – ECB

הבנק המרכזי האירופי (The European Central Bank) פרסם בנובמבר 2020 מדריך שמציג את ציפיותיו מהבנקים בנוגע לניהול וגילוי של סיכוני סביבה ואקלים במסגרת הכללים היציבותיים הקיימים. המדריך מציג 13 ציפיות פיקוחיות, מלוות בהסברים מפורטים ובדוגמאות ליישום. הציפיות נוגעות לארבעה נושאים מרכזיים: מודלים עסקיים ואסטרטגיה; ממשל תאגידי ותיאבון סיכון; ניהול סיכונים; וכן גילוי. בין היתר מצופה שסיכוני סביבה ואקלים ייכללו בתהליך ההערכה הפנימי של הלימות ההון.

הציפיות הפיקוחיות שמובאות במדריך אינן הנחיות מחייבות, אולם ה-ECB הודיע ש"הגופים הבנקאים המשמעותיים" שעליהם הוא מפקח באופן ישיר, יתבקשו לבחון בשנת 2021 את עמידתם בציפיות אלה ולגבש תכניות פעולה בהתאם. ה-ECB יערוך בשנת 2022 תהליך סקירה פיקוחי מלא לגבי שיטות העבודה של הבנקים וינקוט בפעולות במקרה הצורך. בנוסף יערוך ה-ECB במהלך שנת 2022 מבחני קיצון פיקוחיים שנוגעים לסיכוני אקלים. ה-ECB ממליץ לרשויות הלאומיות באיחוד האירופי ליישם את הציפיות שמובאות במדריך באזורי הפיקוח שלהן, באופן פרופורציונלי להיקפי הפעילות ולמורכבות של הגופים שמפוקחים על ידן.

ועדת באזל

ועדת באזל הקימה בפברואר 2020 צוות משימה לסיכונים פיננסים שקשורים לאקלים – Task Force on Climate Related Financial Risks (TFCR), שפרסם באפריל 2020 תוצאות סקר שעליו השיבו 27 מדינות חברות ומשקיפים. מבין הממצאים עלה כדלקמן:

• רוב המשיבים פעלו להעלאת מודעות הבנקים לסיכוני אקלים באמצעות ערוצים שונים;

• כ-40% מהמשיבים פרסמו הנחיות פיקוחיות בנושא או שהם מגבשים אותן. לא בכל המקרים ההנחיות מחייבות. לעיתים הן מבוססות-עקרונות או שהן פרשנות לכללים קיימים;

• ב-18 מדינות בוצע סקר בנוגע לניהול סיכוני אקלים בבנקים. כחציין דיווחו שהבנקים נמצאים בשלבים מוקדמים של פיתוח גישה לניהול הנושא ורק במדינות מעטות נערכו מבחני קיצון;

• רוב המדינות לא שילבו, או טרם שקלו לשלב, את סיכוני האקלים במסגרת דרישות ההון הפיקוחי. חלקן ציינו שהן רחוקות מהיכולת לכמת סיכונים אלה במונחי דרישות הון.

ה-BIS והבנק המרכזי הצרפתי

ה-BIS והבנק המרכזי של צרפת פרסמו בינואר 2020 את הספר "הברבור הירוק". הספר סוקר את האתגרים העיקריים ששינויי האקלים מעמידים בפני בנקים מרכזיים, מאסדרים ומפקחים ומציג דרכים אפשריות להתמודדות עימם במסגרת המנדטים הקיימים שלהם. כותבי הספר מציגים את סיכוני האקלים באמצעות המושג "ברבור ירוק" – אירוע פוטנציאלי של שיבוש פיננסי קיצוני כתוצאה משינויי אקלים, שעלול להיות הגורם למשבר המערכתי הפיננסי הבא. לפי המחברים, לאור האיום היציבותי שנובע משינויי האקלים, יש לבנקים מרכזיים ולמפקחים שאחראים על היציבות הפיננסית, תפקיד חשוב במניעת משבר מסוג "ברבור ירוק". עם זאת, המאפיינים הייחודיים של סיכוני אקלים מקשים על הטמעת סיכונים אלה במסגרת הניטור והפיקוח היציבותי, במיוחד בשל אי-הוודאות הקיצונית שכרוכה בתופעות פיזיות-חברתיות-כלכליות, שמשתנות באופן מתמיד ושכוללות דינמיקה מורכבת ותגובות שרשרת. אין מודל או תרחיש יחיד שמספקים תמונה מלאה על ההשפעות המקרו-כלכליות והאחרות שעלולות להיגרם.

המחברים מדגישים, שמול האתגרים המיוחדים של סיכוני אקלים, פעילותם של בנקים מרכזיים לא יכולה ולא צריכה להחליף את הפעילות שנדרשת מהממשלות ומהשחקנים הפרטיים.

מאסדרים ורשויות פיקוח במדינות מתקדמות

מאסדרים ומפקחים פיננסים במדינות מתקדמות פרסמו מסמכים שונים בנוגע לסיכונים סביבתיים. נציין בפרט את הפרסומים של המאסדרים הפיננסים בסינגפור ובבריטניה. בסינגפור פרסם בדצמבר 2020 ה-MAS הנחיות שנועדו לשיפור ניהול הסיכונים הסביבתיים במערכת הבנקאות. ברוח דומה להמלצות ולהנחיות שפורסמו על-ידי גורמים בין-לאומיים, גם ההנחיות של ה-MAS נוגעות לסוגיות של ממשל תאגידי, אסטרטגיה, ניהול סיכונים וגילוי. בבריטניה פרסם באפריל 2019 ה-RAD מסמך שמציג את ציפיות הפיקוח מהגופים הפיננסים לגבי ניהול הסיכונים הפיננסים שנובעים משינויי אקלים. גם ציפיות אלה מתמקדות באותם היבטים מקובלים של ממשל תאגידי, ניהול סיכונים, ניתוח תרחישים וגילוי. בנובמבר 2020 פרסם צוות משותף של גורמי ממשלה ומאסדרים שהוקם לקידום הגילוי בנושאי אקלים, דוח ביניים ומפת דרכים שסוללים את הדרך להפיכת המלצות ה-TCFD לחובות גילוי מנדטוריות בבריטניה עד לשנת 2025.

טקסט

The TCFD recommendations on climate-related financial disclosures are widely adoptable and applicable to organizations across sectors and jurisdictions. They are designed to solicit decision-useful, forward-looking information that can be included in mainstream financial filings.

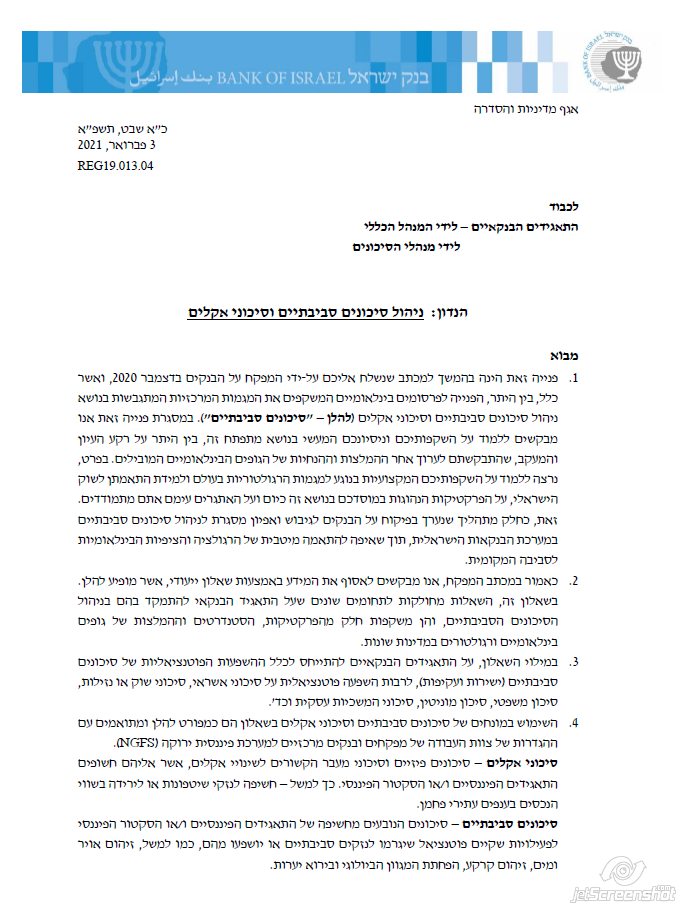

המכתב השני של המפקח על הבנקים בנושא ניהול סיכונים סביבתיים וסיכוני אקלים, אשר נשלח למנכ"לים ולמנהלי הסיכונים של הבנקים בחודש פברואר 2021, היה שאלון שמטרתו איסוף מידע לגבי השקפות ונסיון הבנקים בנושא.

3 בפברואר 2021

לכבוד

התאגידים הבנקאיים – לידי המנהל הכללי

לידי מנהלי הסיכונים

הנדון: ניהול סיכונים סביבתיים וסיכוני אקלים

מבוא

1. פנייה זאת הינה בהמשך למכתב שנשלח אליכם על-ידי המפקח על הבנקים בדצמבר 2020 , ואשר כלל, בין היתר, הפנייה לפרסומים בינלאומיים המשקפים את המגמות המרכזיות המתגבשות בנושא ניהול סיכונים סביבתיים וסיכוני אקלים (להלן – "סיכונים סביבתיים"). במסגרת פנייה זאת אנו מבקשים ללמוד על השקפותיכם וניסיונכם המעשי בנושא מתפתח זה, בין היתר על רקע העיון והמעקב, שהתבקשתם לערוך אחר ההמלצות וההנחיות של הגופים הבינלאומיים המובילים. בפרט, נרצה ללמוד על השקפותיכם המקצועיות בנוגע למגמות הרגולטוריות בעולם ולמידת התאמתן לשוק הישראלי, על הפרקטיקות הנהוגות במוסדכם בנושא זה כיום ועל האתגרים עימם אתם מתמודדים. זאת, כחלק מתהליך שנערך בפיקוח על הבנקים לגיבוש ואפיון מסגרת לניהול סיכונים סביבתיים במערכת הבנקאות הישראלית, תוך שאיפה להתאמה מיטבית של הרגולציה והציפיות הבינלאומיות לסביבה המקומית.

2. כאמור במכתב המפקח, אנו מבקשים לאסוף את המידע באמצעות שאלון ייעודי, אשר מופיע להלן. בשאלון זה, השאלות מחולקות לתחומים שונים שעל התאגיד הבנקאי להתמקד בהם בניהול הסיכונים הסביבתיים, והן משקפות חלק מהפרקטיקות, הסטנדרטים וההמלצות של גופים בינלאומיים ורגולטורים במדינות שונות.

3. במילוי השאלון, על התאגידים הבנקאיים להתייחס לכלל ההשפעות הפוטנציאליות של סיכונים סביבתיים (ישירות ועקיפות), לרבות השפעה פוטנציאלית על סיכוני אשראי, סיכוני שוק או נזילות, סיכון משפטי, סיכון מוניטין, סיכוני המשכיות עסקית וכד'.

4. השימוש במונחים של סיכונים סביבתיים וסיכוני אקלים בשאלון הם כמפורט להלן ומתואמים עם ההגדרות של צוות העבודה של מפקחים ובנקים מרכזיים למערכת פיננסית ירוקה (NGFS).

סיכוני אקלים – סיכונים פיזיים וסיכוני מעבר הקשורים לשינויי אקלים, אשר אליהם חשופים התאגידים הפיננסיים ו/או הסקטור הפיננסי. כך למשל – חשיפה לנזקי שיטפונות או לירידה בשווי הנכסים בענפים עתירי פחמן.

סיכונים סביבתיים – סיכונים הנובעים מחשיפה של התאגידים הפיננסיים ו/או הסקטור הפיננסי לפעילויות שקיים פוטנציאל שיגרמו לנזקים סביבתיים או יושפעו מהם, כמו למשל, זיהום אויר ומים, זיהום קרקע, הפחתת המגוון הביולוגי ובירוא יערות.

סיכונים פיזיים – סיכונים שעולים מחשיפה אפשרית לאירועי אקלים ומזג אויר כגון: בצורת, שיטפונות, עליית מפלס מי הים, סערות והתחממות כדור הארץ. לאירועים אלו עלולות להיות השפעות ישירות ועקיפות, כמו למשל, פגיעה בנכסים וברכוש, ירידה בתפוקות, פגיעה בשרשרת האספקה הגלובאלית ועוד.

סיכוני מעבר – סיכונים פיננסיים הנובעים מהמעבר לכלכלה ירוקה, לרבות שינויי מדיניות שמקדמות מדינות לצורך הורדת פחמן, שינויים טכנולוגיים ו/או שינויים בהעדפות השווקים.

5. השאלון מהווה הערכה עצמית של התאגידים הבנקאיים ותוצאותיו יהוו בסיס לשיחות עם הפיקוח על הבנקים, שיחלו במהלך חודש מאי 2021 .

6. בתשובתכם אנא התייחסו גם לנוהג הקיים אצלכם כיום ולאתגרים בהם נתקלתם בקשר לכל אחת מהשאלות המפורטות להלן.

תחולה

חובת מילוי הסקר חלה על תאגיד בנקאי, למעט בנק חוץ, סולק וחברת שירותים משותפת.

שאלות

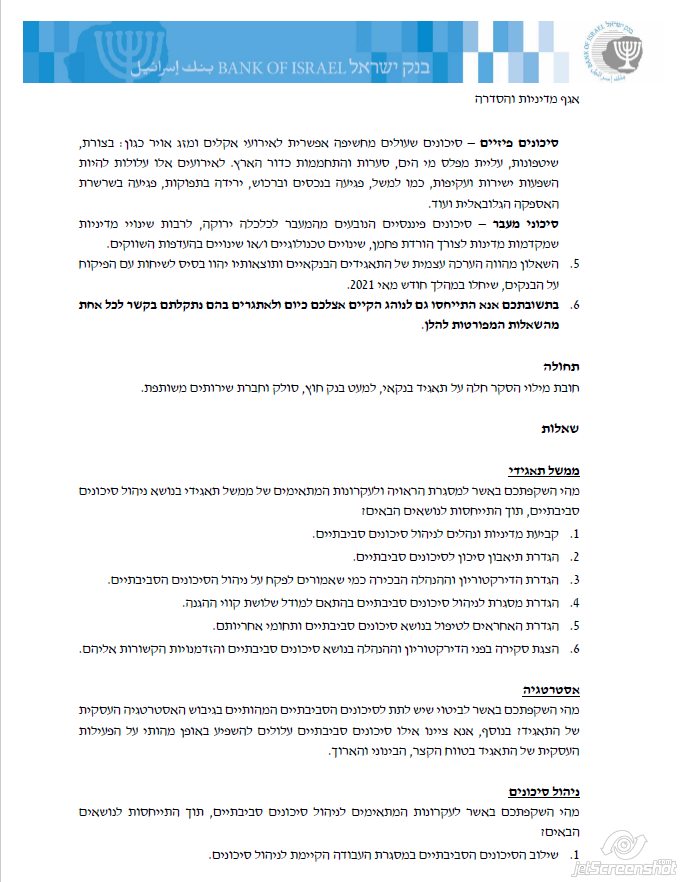

ממשל תאגידי

מהי השקפתכם באשר למסגרת הראויה ולעקרונות המתאימים של ממשל תאגידי בנושא ניהול סיכונים

סביבתיים, תוך התייחסות לנושאים הבאים?

1. קביעת מדיניות ונהלים לניהול סיכונים סביבתיים.

2. הגדרת תיאבון סיכון לסיכונים סביבתיים.

3. הגדרת הדירקטוריון וההנהלה הבכירה כמי שאמורים לפקח על ניהול הסיכונים הסביבתיים.

4. הגדרת מסגרת לניהול סיכונים סביבתיים בהתאם למודל שלושת קווי ההגנה.

5. הגדרת האחראים לטיפול בנושא סיכונים סביבתיים ותחומי אחריותם.

6. הצגת סקירה בפני הדירקטוריון וההנהלה בנושא סיכונים סביבתיים והזדמנויות הקשורות אליהם.

אסטרטגיה

מהי השקפתכם באשר לביטוי שיש לתת לסיכונים הסביבתיים המהותיים בגיבוש האסטרטגיה העסקית של התאגיד? בנוסף, אנא ציינו אילו סיכונים סביבתיים עלולים להשפיע באופן מהותי על הפעילות

העסקית של התאגיד בטווח הקצר, הבינוני והארוך.

ניהול סיכונים

מהי השקפתכם באשר לעקרונות המתאימים לניהול סיכונים סביבתיים, תוך התייחסות לנושאים הבאים?

1. שילוב הסיכונים הסביבתיים במסגרת העבודה הקיימת לניהול סיכונים.

2. זיהוי ומדידה של סיכונים סביבתיים אליהם חשוף התאגיד, ברמת לקוח, ברמת תיק השקעות וברמת מגזרים ואזורים גיאוגרפיים.

3. ניטור וצמצום סיכונים במגזרים בעלי סיכון סביבתי גבוה במיוחד.

4. ניתוח תרחישים ועריכת מבחני קיצון בנוגע לסיכונים סביבתיים מהותיים.

5. התחשבות בסיכונים הסביבתיים בתהליך מתן אשראי, בניהול סיכון נזילות, בניהול סיכונים תפעוליים וסיכוני המשכיות עסקית וכד'.

גילוי

מהי השקפתכם באשר לגילוי הנדרש אודות גישתו של התאגיד לניהול הסיכונים הסביבתיים ואודות השפעתם הפוטנציאלית של סיכונים אלה, כולל מדדים כמותיים.

אחר

האם יש מידע נוסף שברצונכם לשתף עם הפיקוח והקשור להשקפתו של התאגיד או לפעילותו בנושא ניהול סיכוני סביבה.

תשובות לשאלון יש להעביר לפיקוח על הבנקים עד ליום 31 במרץ 2021, כולל צירוף חומרים תומכים רלוונטיים, כאשר ניתן. התשובות יועברו לפיקוח על הבנקים באמצעות הכספת המאובטחת המשמשת להעברת מסמכים ליחידת ההסדרה.

לשאלות ובירורים ניתן לפנות לנעמה עוזרי או לזהר קריצ'מן, במשרדנו בתל-אביב, בטלפונים: 03-5640528 או 03-5640450

בכבוד רב,

ריקי אליאס

סגנית המפקח על הבנקים

מקור: בנק ישראל, המפקח על הבנקים (pdf). פורסם באתר בנק ישראל דף "מכתבי המפקח על הבנקים"

מכתבו הקודם של המפקח על הבנקים בנושא ניהול סיכונים סביבתיים פורסם ב-1 בדצמבר 2020:

1 בדצמבר 2020

הפיקוח על הבנקים

לשכת המפקח

לכבוד:

התאגידים הבנקאיים וחברות כרטיסי אשראי

הנדון: ניהול סיכונים סביבתיים

1. בשנים האחרונות גברה ההבנה כי אפשרות של התממשות הסיכונים הסביבתיים וסיכוני האקלים (להלן: סיכונים סביבתיים) תפגע בכלכלה, ועלולה לערער את יציבות הבנקים והמערכת הפיננסית, ובמקרה קיצון גם לגרום הדבקה גלובאלית. לפיכך, קיימת הסכמה בקרב הגופים הבינלאומיים השונים, לרבות בנקים מרכזיים וגופי פיקוח במדינות מובילות כי יש לנקוט כבר היום בצעדים אופרטיביים הולמים לזיהוי, ניטור וניהול סיכונים אלו על מנת לצמצם ככל הניתן את התגברות הסיכון וכן על מנת להקנות כלים יעילים לתאגידים הפיננסיים לצמצום החשיפה לסיכון זה ולהתמודדות במקרים של התממשותו.

2. סיכון סביבתי הינו סיכון גלובלי, הנובע מפוטנציאל ההשפעות המזיקות של שינויים סביבתיים על אנשים, מערכות אקולוגיות ופעילויות כלכליות ופיננסיות. סיכונים סביבתיים כוללים שינויי אקלים, פגיעה במגוון הביולוגי (biodiversity) , וזיהומי אוויר, מים וקרקעות. אתגרים סביבתיים אלו דורשים ביצוע פעולות מניעה על מנת לצמצם את הפגיעה שבחלקה היא אף בלתי הפיכה.

3. מקובל לחלק את הסיכונים הסביבתיים לשני גורמי סיכון עיקריים: סיכונים פיזיים המתממשים כהשפעה ישירה משינויי אקלים, כגון: שריפות, שיטפונות, רעידות אדמה וכד' וסיכוני מעבר הנובעים מקידום מהלכים ומביצוע התאמות בתחום איכות הסביבה, כגון: אנרגיה מתחדשת, הפחתת פחמן, טכנולוגיות וחומרים "ירוקים" וכד'.

4. שינויי אקלים נמצאים בחזית חששות אלו, ובמסגרת הסכם פריז שנחתם בשנת 2015 , בנושא שינוי אקלים העוסק בהפחתת פליטת גזי חממה, מזעור הנזק הקיים ומימון הטיפול בפליטת גזי חממה על ידי מדינות העולם, הוחלט להגביל את ההתחממות הגלובלית לפחות מ- 2º צלזיוס בהשוואה לתקופה הטרום-תעשייתית, עד שנת 2050 ול- 1.5º צלזיוס עד סוף המאה ה- 21 . מדינת ישראל הצטרפה אף היא להסכם והתחייבה לעמוד ביעדים להפחתת הפליטה של גזי חממה, שמחייבים נקיטת צעדים כגון: הסבת תחנות חשמל פחמניות לגז ומעבר לאנרגיות מתחדשות וכד'.

5. לסיכונים הסביבתיים השפעה פיננסית ושאינה-פיננסית על התאגידים הבנקאיים. סיכונים אלו יכולים להיכלל גם במסגרת הסיכונים האחרים בתאגיד הבנקאי (כגון: סיכון אשראי, סיכון שוק, סיכון תפעולי, סיכון ציות, סיכון משפטי, סיכון מוניטין וסיכון נזילות) ולהפוך במקרי קיצון לסיכונים יציבותיים, כפי שנכתב במכתב המפקח על הבנקים שפורסם ב- 11 ביוני 2009 בנושא סיכונים סביבתיים (להלן "מכתב המפקח").

6 . הפיקוח על הבנקים רואה חשיבות רבה בקידום נושא זה, ורואה בתאגידים הבנקאיים שותפים חשובים במעבר לכלכלה סביבתית ברת-קיימא, בין היתר, באמצעות גיבוש תיאבון לסיכון סביבתי, מדיניות אשראי, השקעות, הפניית הון למימון "ירוק" ופעילויות השקעה ועוד.

7 . מעבר לנדרש במכתב המפקח, וכהכנה ליישום הטיפול בסיכונים סביבתיים, בכוונת הפיקוח על הבנקים להתחיל בסבב שיחות על מנת להתניע את התהליך המוקדם והנדרש בכדי לעצב ולאפיין את תכלית וניהול הסיכונים הסביבתיים במערכת.

8 . במסגרת זו ולקראת התהליך הנכם מתבקשים ומצופים לעקוב אחרי ההמלצות וההנחיות שפרסמו ומפרסמים גופים בינלאומיים מובילים העוסקים בנושא והכוללים, בין היתר, התייחסות לציפיות הפיקוחיות בנושא ניהול הסיכון והגילוי.

9 . למען נוחיותכם כחלק מהתנעת התהליך, להלן הפניה למסמכים שנותנים הסבר מקיף על המגמות המתגבשות בנושא הטיפול בסיכונים הסביבתיים, לרבות בסיכוני האקלים. המסמכים מפרטים את העקרונות והציפיות לניהול הסיכון הסביבתי מנקודת מבטם של מפקחים, כולל דוגמאות ליישום. חשוב לציין כי הטיפול בסיכוני האקלים עדיין נמצא בשלבים ראשוניים ומסמכים חדשים מתפרסמים בקצב מהיר. לפיכך, בראיה צופה פני עתיד, קיימת חשיבות מרבית למעקב שלכם אחר פרסומים של גופים בינלאומיים ורשויות פיקוח מובילות בנושא זה.

10. להלן הפניות למספר מסמכים שפורסמו בנושא זה:

10.1 . טיוטת ציפיות פיקוחיות שפורסמו על ידי הבנק המרכזי האירופי (European Central Bank- ECB) הקשורות לניהול וגילוי של סיכוני אקלים וסיכונים סביבתיים.

– Guide on climate-related and environmental risk. Supervisory expectations relating to risk management and disclosure, May 2020.

10.2. מסמך לדיון של רשות הבנקאות האירופאית ((EBA) Banking European Authority) המזהה ומסביר את גורמי הסיכון הסביבתי, ומשקף יוזמות קיימות ומתפתחות אליהם הגיעו גופי פיקוח ותאגידים בשנים האחרונות.

– On management and supervision of ESG risks for credit institutions and investment firms, discussion paper, October 2020.

10.3. הנחיות לשילוב סיכוני אקלים וסיכונים סביבתיים בפיקוח יציבותי, שפורסמו על ידי ארגון Network For Greening the Financial System – NGFS המאגד רשויות פיקוח בעולם ונועד להפוך את המערכת הבנקאית לירוקה.

– Guide for Supervisors. Integrating climate related and environmental risks into prudential supervision, May 2020.

10.4. מסמך של ארגון ה-NGFS הכולל דוגמאות לכלים ומתודולוגיות לתרחישים ומבחני קיצון לניתוח סיכונים סביבתיים על ידי תאגידים פיננסיים.

– Overview of Environmental Risk Analysis by financial institutions, September 2020.

10.5. המלצות שפורסמו על ידי צוות, שהוקם על ידי ה-FSB Task Force on Climate-related Financial Disclosures (TFCD), לגילוי על סיכוני אקלים, על ידי חברות לרבות חברות פיננסיות. ההמלצות של הצוות פורסמו לראשונה ביוני 2017.

– Guidance on risk management integration and disclosure, October 2020.

– Recommendations of the Task Force on climate-related Financial Disclosure, June 2017.

11 . כפי שמצוין לעיל, בכוונת הפיקוח על הבנקים לקיים מפגשים עמכם כדי לחלוק ולקבל מידע על רמת המודעות והמוכנות ועל פרקטיקות ככל שאלה התגבשו אצלכם בנושא ניהול הסיכון הסביבתי, והתאמתם לציפיות. בהמשך, נתווה את המשך התהליך, במסגרתו, בין היתר, נעביר אליכם שאלון בנושא סיכונים סביבתיים שהמענה עליו יהווה בסיס לשיחות המשך שנקיים עם מנהלי הסיכונים במוסדכם.

בכבוד רב,

יאיר אבידן

המפקח על הבנקים

מקור: בנק ישראל, המפקח על הבנקים.

שתפו ברשתות החברתיות:

קבל התראה מזדמנת לתיבת הדוא"ל